/Heather Xiong CFP®️保险财务顾问的工作笔记/ 如何规划我们的退休时间线?

退休规划需要每一个人参与,不同的年龄段都有需要做一些决定,并付之行动。这篇专栏文章介绍您需要在那些年龄阶段,做出哪些对应的决策,以确保我们能够顺利地退休。

此外,在每个阶段,我也结合了针对退休市场的年金保险产品的类型和市场利率,帮助您决策达成退休收入的目标。本文中分享的年金利率仅限于2024/08/02/市场利率。

准备退休的时间线:不同年龄阶段需要考虑的事情

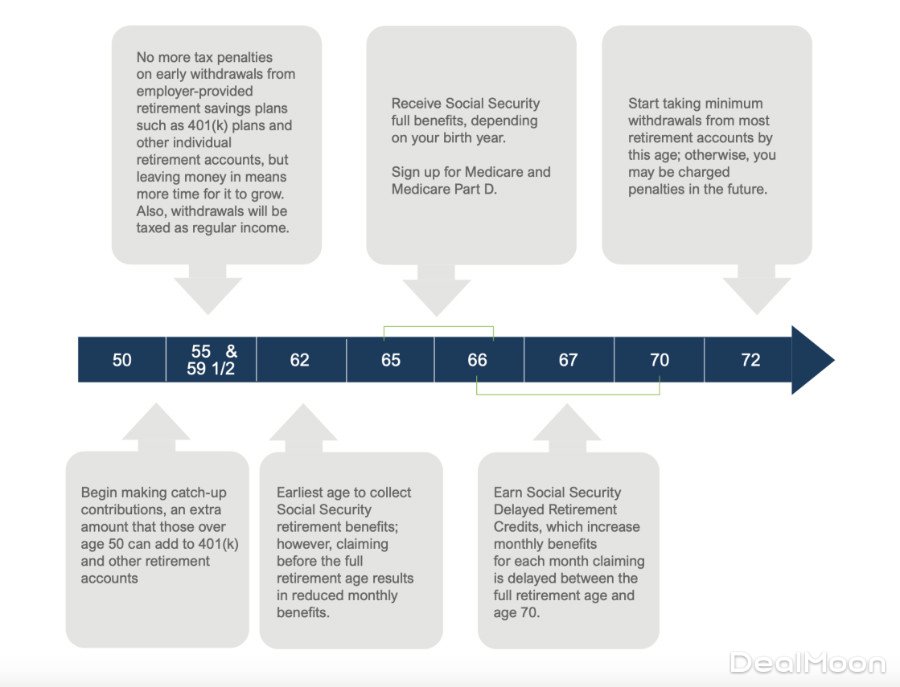

50岁:开始进行额外储蓄(Catch-Up)

如果您在50岁前没考虑为退休进行储蓄的话,那么在50岁时,您可以开始为退休存钱做准备了。大多数退休账户,比如401(k)等,都允许您增加额外的储蓄金。珍惜50岁到60岁这10年,这为那些在早期没有为退休储蓄理财的人,提供了一个补救的机会。

年金建议:这个阶段可以考虑购买指数年金(FIA),如Oceanview提供的15.25% Cap上限的年金产品。FIA不仅保护您的本金,还能在市场上涨时提供增长潜力,是一个在此阶段值得考虑的选项。

55岁到59岁半:取款策略

在这个年龄段,您可以开始从雇主提供的退休储蓄计划(如401(k)计划),年金账户,或其他个人退休账户中取款。将资金留在账户中可以让它有更多时间增长,进一步增强我们的退休资产。

如果考虑终身提取,一个主要的做法是将其他退休储蓄账户中资金,转入到可以终身提取的年金账户。

年金建议:可以考虑购买固定利率递延年金(MYGA),因为在当前的市场高息环境中,它提供较高的保证年利息收入。例如,可以选择American Life的3年期年金,当前利率为6.25%,这为退休储蓄提供了一个安全又稳健的增长平台。

62岁:领取社保的最早年龄

62岁是可以开始领取社保退休金的最早年龄。

如果您在全额退休年龄之前领取退休金,每月的退休金金额会减少。因此,提早领取社保退休金,对那些急需退休收入的人有很大帮助。

年金建议:此时,可以考虑购买传统固定年金。例如,Security Benefit的5年期年金,利率为6.05%。这种年金可以提供稳定的收入,帮助补充社保福利。

65岁:注册Medicare和Medicare Part D

65岁时,您需要注册Medicare和Medicare Part D,以确保正常使用政府提供的退休后的医疗保险。这个步骤非常重要,能为您退休后的医疗健康问题提供基本保险保障。

年金建议:可以考虑购买收入年金(Immediate Income Annuity),开始获得终身固定收入。例如,Aspida提供的每月1,392美元的终身收入年金。这种年金可以为您的退休医疗费用提供额外保障,确保您在退休后不会因为健康问题,而影响财务状况。

66岁到67岁:领取全额社保福利

根据您的出生年份,全额退休年龄可能在66岁到67岁之间。在达到全额退休年龄后,您可以领取全额的社保退休金金额。这是一个重要的时间点,标志着您可以从政府领到全额不打折扣的社保退休金。

年金建议:在此阶段,可以继续持有现有的年金产品,以确保稳定的资产增长和收入来源。如果已经持有指数年金账户,可以考虑在市场表现良好时锁定收益。

70岁:延迟退休奖励

如果您将领取社保退休金的时间推迟到70岁,每推迟一个月,您的每月社保退休金金额将增加,这就是所谓的延迟退休奖励。因此,如果您在66岁或67岁时还不急需这笔收入,可以考虑推迟到70岁开始领取,以获得更高的月退休金。

年金建议:此时,可以考虑购买一款终身收入年金,确保在高龄时仍有稳定的收入。例如,Ameritas Life提供的每月1,490美元的终身收入年金,可以为您提供长期的财务保障。

72岁:开始强制性最低分配(RMD)

72岁是一个重要的时间点,您必须开始从合规退休账户中进行强制性最低分配(RMD)。如果不进行这些分配,会被处以罚款。您需要在这个时候做出一些财务决策来遵守这一要求,避免不必要的罚款问题。

年金建议:考虑将部分RMD资金转入合格长寿年金合同(QLAC),如Midland National的产品。QLAC允许您推迟部分RMD,推迟税务问题,同时在85岁后开始领取终身收入,为晚年提供财务保障。

专栏结论

退休规划是一个长期的过程,不同的年龄段有不同的重点和决策点。从50岁开始的额外储蓄,到72岁时的强制性最低分配,每一个步骤都至关重要。通过了解并采取行动,结合合理的年金产品配置,您可以确保自己在退休后,享有财务安全和稳定的退休生活。(全文完)

/关于Heather Xiong CFP®/

Heather Xiong CFP®️,注册国际财务规划师,TheLifeTank©️金融保险专栏作者,来自UC Berkeley,现任BH Financial保险财务顾问,HummingLife私人客户保险财务顾问。

(*The information provided on this post has been developed for general informational and educational purposes for Asian American community. The Information should neither be construed as a provision of personalized financial or insurance advice nor as a guarantee that a certain level of results will be achieved. The author is not a tax or law firm and does not provide tax and legal advice. 本文所包含的信息不应被解释为提供个性化的财务或保险建议,也并非用于销售,也不提供税务和法律建议。)

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

1

342 0 0