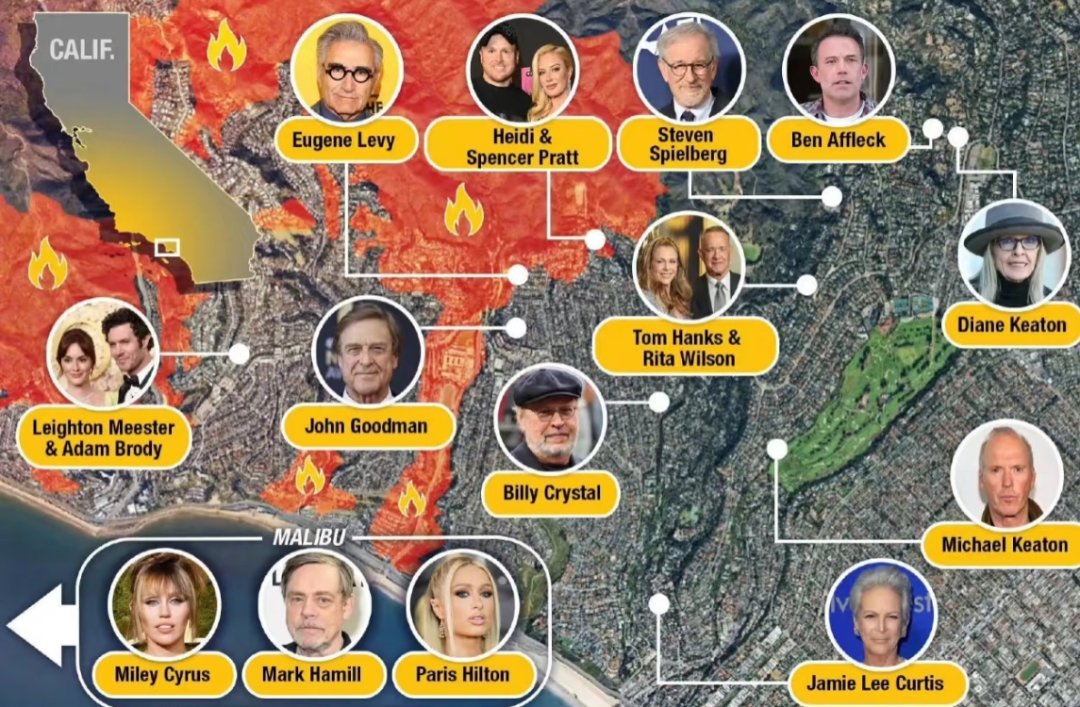

加州山火-最终谁来赔付?这篇来聊聊最后的损失谁来赔?

先总结一下顺序再掰开聊聊

个人房屋险 > E&S 高净值人群险 > CA FAIR Plan > 再保险公司 > 资本市场(巨灾债券) > 全加州人民保费上升

1️⃣个人房屋险

比如说Farmers / USAA (专门给军人及家人提供保险) / 巴菲特的Berkshire / Mercury 他们市场参与度应该小于<10% 除了Mercury有>80%的exposure在加州 股价应声下跌20% ⚠️mercury 发行了唯一专门针对加州山火的cat bond (巨灾债券)所以不清楚最后从资本市场能拿回多少钱

2️⃣ Excess & Surplus Line 高净值人士保险

E&S市场和传统市场最大的区别是对保费监管的力度。他们主攻高净值人群 保费高但相对应的也是高风险

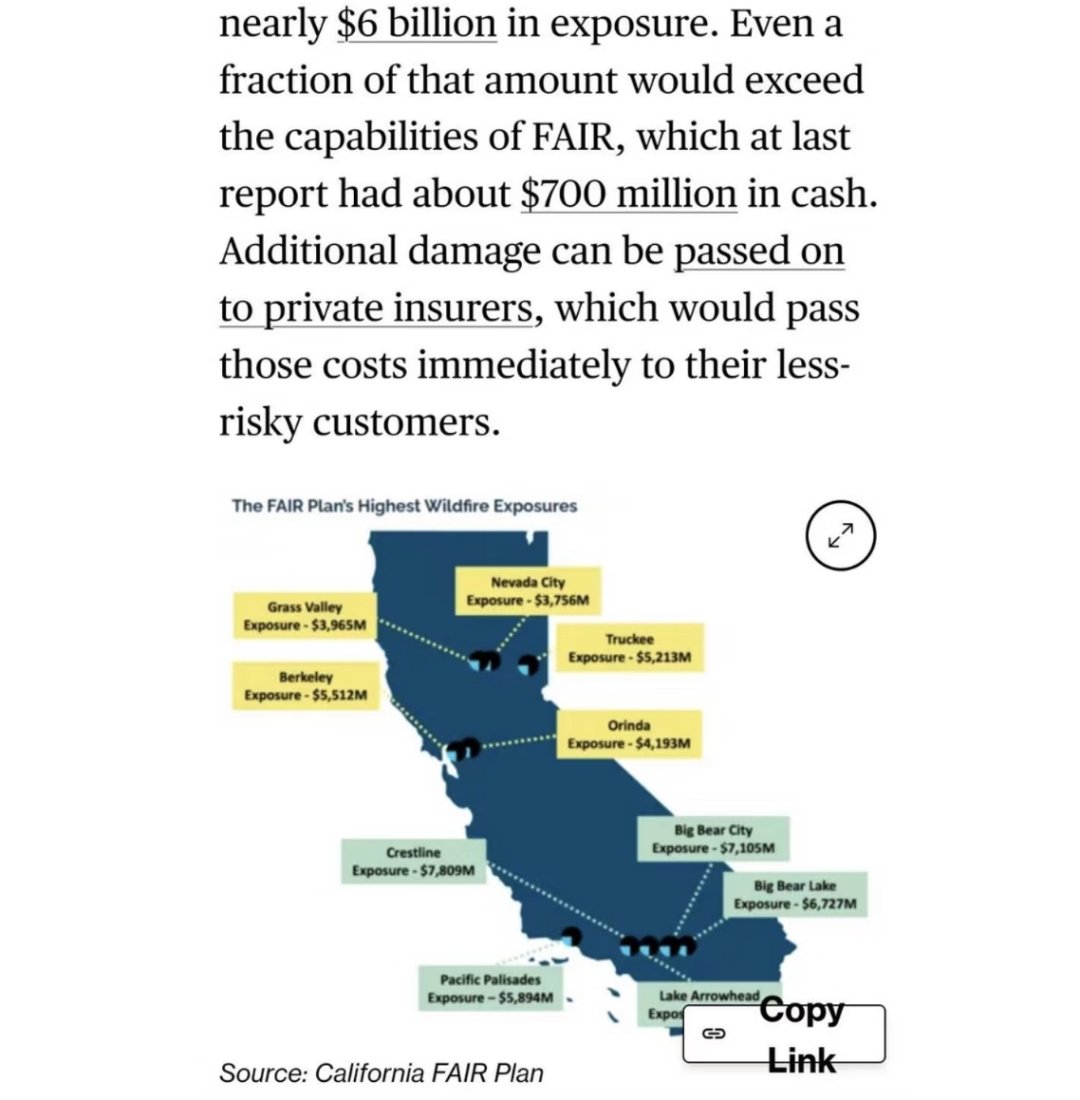

3️⃣California FAIR Plan

加州公平计划是由州政府设立的非营利计划 为了帮助无法购买私人保险的居民提供基本的保障

[向右R]他们提供保险范围更窄但保费甚至更高; ie FAIR最多只保$300万,而这次火烧的中间值都是$350万

据已知资料 FAIR在此次撤离区域有$105亿的exposure。光是Palisades就有60亿的承保。上一次他们披露财务信息账面只有7亿现金 (看到这里我又是眉头一紧[石化R])

4️⃣ 再保险

FAIR和普通保险公司一样,会购买再保险来转移风险。目前已知他们买了$25亿再保险。这个数字和他们的已知现有的exposure来看,非常不足。

5️⃣资本市场(ILS Market)

巨灾债券(CAT Bond)是一种将保险风险转移到资本市的工具。简单来说,保险公司将部分巨灾风险打包成债券出售给机构投资者,ie对冲基金

目前市场对资本市场的影响成乐观态度。毕竟巨灾债券主要针对地震和飓风。目前预估损失约$200亿 没有超过去年两个较大的飓风Helene和Milton, 大约$350亿

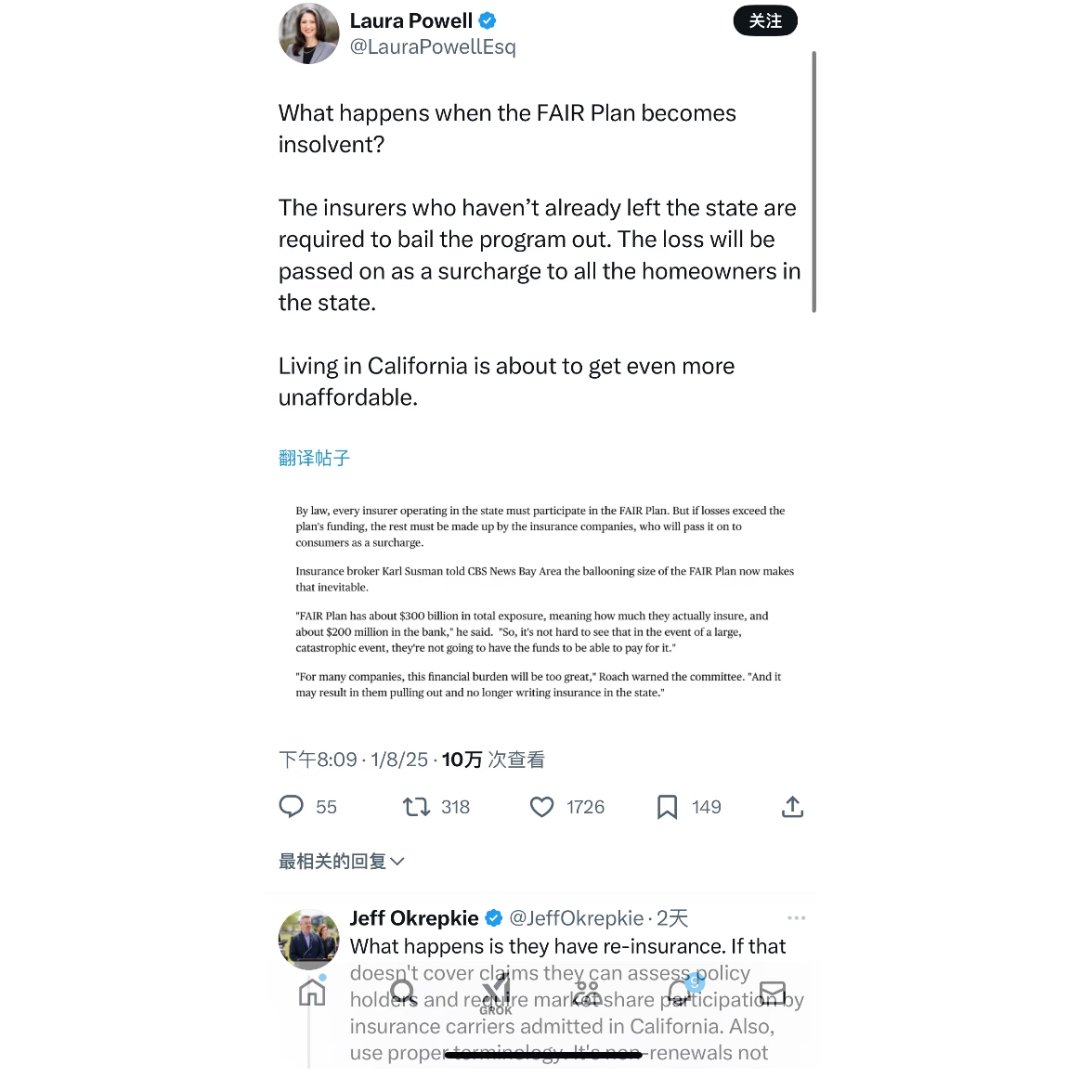

6️⃣最终这些都会转移回可怜的加州人民 保费持续上升 恶性循环 诶…

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

1

39 0 0