又到了要file tax return的时候了。去年家里添了一个新成员,于是研究了一下养娃省税的渠道,趁着报税季,跟大家分享一下养娃我是如何省税的。

先来简单说一下tax deduction 和 tax credit的区别。Tax deduction是通过减少taxable income,来减少缴税。Tax credit则是直接抵税额。比如XYZ,收入$100k,税率30%,同样$2k的tax deduction 和tax credit。 Tax deduction:(100k-2k)*30%=29.4k,省税$600;Tax credit:100k*30%-2k=28k,直接省的就是tax credit。

1. Child Tax Credit (CTC)up to $2k per year

图片来自网络

Trump上任后大刀阔斧的进行了税改,其中就包括了CTC, 新规定于2017年12月出台,把之前的limit翻倍了,从每个娃$1000增到了$2000.

怎样才能享受CTC的税收优惠呢?

1. 当年年底前娃的年龄要17岁以下

2. 娃是美国公民或者有永久居民身份,比如绿卡

3. 报税时,娃必须是你的dependent

4. 报税当年你必须抚养娃至少半年以上,并且娃与你在一起居住至少半年 (娃出生当年,算作整年和你住在一起。比如你家娃12/31出生,那么恭喜你,你搭上了最后一班可以减免税额的列车,当年可以减免$2k)

CTC对收入有一定的限制。个人收入高于$200k/家庭收入(夫妻共同报税)高于$400k,是无法享受这项税额减免的。Trump的改革还有一项影响CTC,就是如果你qualify,但是没有用完这$2k,IRS最高可退你$1400。这种情况对于中产的我们,应该是用不上,我们要交的税远远高于这$2k呀。

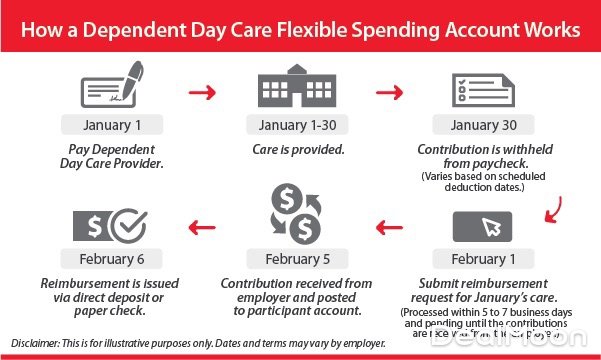

2. Dependent Care Flexible Spending Account (DCFSA)-$5k per year

图片来自网络

注意这个不是我们平时说的FSA,这是一项专门用于Dependent Care的FSA, 包括了13岁以下的娃,年长的父母,有残疾或疾病需要你赡养的家人。2019年的额度是每个家庭$5k,夫妻任何一方存都可以,只要加起来不超过$5k.夫妻到底谁存好?谁的公司福利好就谁存。

因为跟FSA一样, DCFSA是需要公司提供的。我的雇主不仅提供DCFSA,我每存$1,公司会再帮我存$1/3,也就是这$5000, 我只存3333,公司免费提供$1667.这种情况下,当然是由我来存更划算。不知道公司政策的小伙伴,赶紧去康康吧。

DCFSA的$5k是税前的钱,所有Federal,State,Medicare,Social Security tax 统统不用交,由雇主直接从你的工资中扣除。使用DCFSA,一般是要自己先支付,然后把qualified expense提交报销。报销时要提供服务使用时间,额度,以及服务提供方的SSN。

图片来自网络

这项优惠属于tax deduction,享受税收优惠要求比CTC更严格。DCFSA的限制真的很多:

1. 首先这个DCFSA优惠主要是为了working parents的,鼓励父母都要工作。所以,如果家庭中一方是stay at home mom或dad,这个优惠就用不了了。再或者就是你能证明自己在努力的找工作,亦或者是是在校读书的学生。

2。很重要,一定要记住,存了这$5k一定要用完,因为规定是use it or lose it.当年的任何余额,都将归零。

3. 既然要用完,就一定要了解一下,到底什么样的费用可以通过DCFSA支付。

- physical care fees 就是指送娃去daycare的费用

- in home care 家里请nanny 或者qualified caregiver (很多公司都跟大的daycare公司合作一年给员工提供一定天数的in home service,每小时给一个员工优惠价,比如$8。这项福利一般用于娃生病了没发去daycare的时候用,费用也可以报销)

-summer day camps 前提是父母双方不休假

-before and after school care 都知道美国的学校放学很早,花费在上学前和上学后提供照看孩子上的服务,是可以报销的

- application fees,deposits,etc 比如去daycare的申请费

除了这些规定的费用,其他的费用都不能报销,比如找个高中生babysit,音乐体育兴趣班,课外辅导等。贴个Investopedia上的例子供大家参考。

图片来自网络

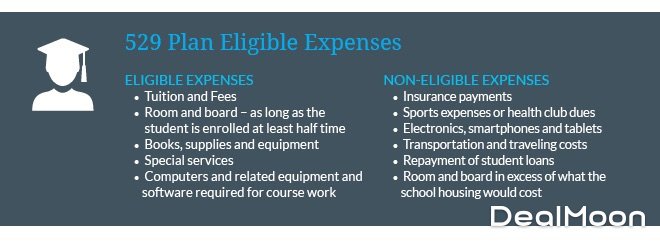

3. 529 教育基金

即可能享受tax deduction又可能是享受tax credit的税收优惠。每个州的福利不一样,大家可以看看每个州的福利进行选择。贴个图参考一下。虽然大家可以选择投不是自己居住州的其他州的教育基金,但一般来讲税收优惠对于本州的比外州的要好,相投外州的小伙伴要查清楚再投。

图片来自网络

529有prepaid 和saving plan这两种。prepaid的限制太多,一般来讲还是建立saving plan比较靠谱。具体怎么建,dealmoon上已经有小伙伴有很详细的分析了,这里就不多讲了,大家搜搜吧。

我家在纽约州,我们就放在了纽约州的529 教育基金中。纽约州对本州人投的福利是个人$5,000或者夫妻合报税$10,000减免New York State income tax。529教育基金的另外一个好处就是放入的钱,通过投资所得到的投资收益再取出来支付qualified expense时,是免联邦和州税的。

既然是教育基金,那存的钱就只能用于教育类的支出:比如学费,食宿,书本费等,2017年政策放宽从K12起的学费都可以用529来支付了。贴个图大家参考一下qualified VSnon-qualified expense。如果你支付的费用不符合教育相关费用,要付10%的罚款,并且以前享受的税收优惠要全部都还回去。所以如果你家娃花不完,你可以把受益人改成任何其他家庭成员来支付他们的教育费用。

图片来自网络

529 不太令人满意的地方就在于投资选择非常有限。但是如果你家娃一出生你就帮他建立了529plan,距离他上大学支付大块的学费还有18年,长线投资,还是📈的趋势。所以还是值得建。

也有朋友说了,这个529会影响孩子申请奖学金吧?确实会对申请助学金(financial aid)有一定的影响,但美国的奖学金(scholarship)大多数还是merit based的。我们还是少去担心点助学金,培养优秀的孩子去拿merit based的奖学金吧。529还有的惊喜是,如果你家娃拿到了优秀的奖学金,你是可以从529中取出同等的额度,跟使用教育费用一样享受税收的优惠。所以培养优秀的孩子是王道。

图片来自网络

最后贴一下Ivy league的学校,希望我们都能培养出优秀的娃。

图片来自网络

注:文中内容观点都是shiyi自己根据个人经历/经验谈的,确实非专业人士。欢迎大家有问题一起讨论,或者直接咨询专业人士。

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

420

43744 760 687