一直以来,美国指数险的卖点就是收益根据所选指数锁定收益,上涨限制一定收益,下跌止损--最低收益为零。

听起来不错是吧?可是大家要知道,保险是有成本的,如果有几年收益是零,再加上几年收益很低就会导致整个保单收益不理想,如果平均收益为4%,大概率是保单都无法维持终生,更不要说还想用来做理财了。所以这也是一些不倡导配置指数险的人总提起的诟病。

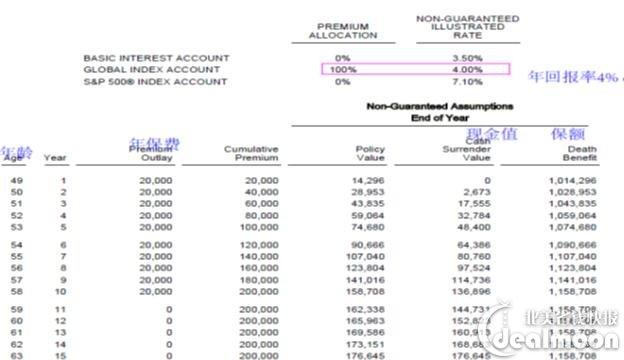

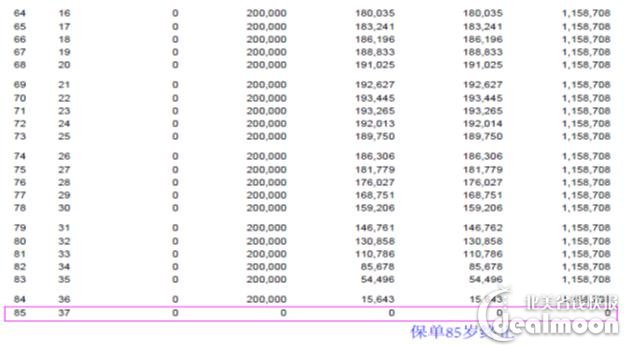

请看以下报表方案,某美国大型保险公司T,48岁女士,100万保额,2万美金年保费,缴纳10年,4%的回报,保单将于85岁终止。

所以,对于指数险来说,承诺回报不低于零是远远不够的,因为这不仅是一个储蓄产品,更是一个保障产品,在回报一直不太理想的情况下,持续收取的保险成本导致保单很难保障终生。

现在美国的某大型保险公司推出的“手动锁高点”和“手动指定高点”很完美的解决了这一缺陷!!

该公司的指数险指数选择有16个,其中可以锁定利息的指数有8个。

锁定利息有两种方式:

- 手动锁高点:如果您觉得某一天的指数应该到了该年的高点,您可以锁定。比如某天指数到达16%,您认为是一个很理想的高点,可以直接操作锁定,这就是您今年的收益。无论之后该指数如何波动,您今年的回报就是16%。

- 手动设定高点:如果您觉得某指数可以升至25%,输入该回报,只要指数达到这个回报就立马锁定。

上图就是为一个保单设定12%和18%的收益作为目标高点。

锁定利息每年可以操作一次。如果手动设定高点在一段时间内没有达到该高点,可以调整高点数字或者直接锁定当时的高点。

指数险的弊端是,由于指数波动较大,每年的回报可以是零也可以较低,不像分红险那样年年都有分红,而且波动幅度很小。现在锁定高点的功能不但能让保单没有零回报的可能性,甚至可以达到每年高收益的理想效果!!

具备锁定高点的指数险可以说是市场上最完美的储蓄险:即能灵活缴纳保费(可以随时改变缴费金额,缴费日期),又能规避零回报的风险,还能每年精准锁定高收益。现在配置指数险绝对是一个抵抗通膨的最佳资产配置模式!

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

2

833 2 0