继续一贯原则:废话不多讲,表情包不放,上来就干货:

出售房屋会牵扯到是gain还是loss的问题。Loss这个情况这篇文章不会讨论,因为很难想象在market还不错的时候会在loss的情况下出售房屋,特别在湾区,这种情况基本不可能。In case有人确实有这方面问题:如果是自住房(Principal Residence), Loss 不能deduct;如果是出租屋, Loss可以deduct。

这篇文章我们重点讨论出售房屋时没有gain,这个gain是什么类型,此种类型如何打税,打多少税,以及如何减税的问题。首先要弄清楚的是,这个房屋是自住房(Primary Residence) 还是投资/出租屋Investment Property (e.g. rental property)。这一些列文章会分为三篇,今天是第一篇,主要讲自住房;第二篇讲出租屋;第三篇讲为了避税将出租屋变为自住屋过程中要注意的问题,Gain的计算,以及$250K/$500K Exclusion 能不能用的问题。

I. 有没有Gain?

基本公式: Price-Basis-Selling Expenses

- 其中Price为成交价格

- Basis由以下组成: 买房子时的花费(房子成交价格+Escrow Fee等,注意,与Loan相关的费用不能加在Basis里)+多年来Remodel的花费(换地板,修车库门,换房顶,刷墙刷阳台等)-Accumulated Depreciation 累计折旧(自住房不能折旧没有Accumulated Depreciation,Rental Property有)

我在此强烈呼吁大家保留好装修以及维修房屋的各种收据,同时做一个Excel表格,把每次花费的金额时间和用途都记录下来,这样就不需要在卖房子时手忙脚乱了。作为CPA,如果我的客户可以把做好的表格给我而不是给我厚厚的一摞HomeDepot和Lowe's的receipts让我自己去猜去算,我会非!常!感!激!同时因为这样一来我们花费的时间少,收费也会低一些,这是双赢的事情。当然,Receipts也是需要的,我一般会挑一些来对一下数字for Due Deligence purpose。

- Selling Expenses: 付给Agent的Commission, Escrow Fee, Inspection Report Fee 等。

II. Gain是什么类型,此种类型如何打税,打多少税?

自住房(Primary Residence)

1. 如果根据上述公式算出来是Gain, 就是Capital Gain。

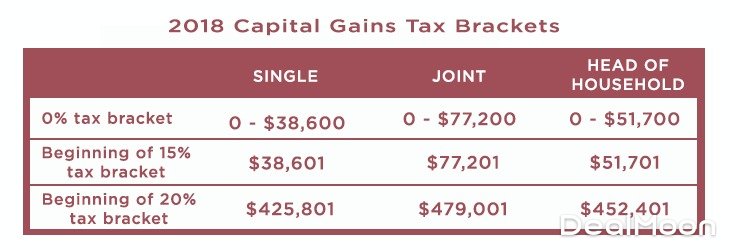

房子拥有超过一年,是Long Term Capital Gain。Long Term Capital Gain的税率为0%, 15%, 或20%。具体哪个税率,根据你的Filing Status以及Taxable Income (注意,不是Gross Income也不是AGI)来参照下图:

图片来自于Azzadfund,版权属于原作者

2. $250,000/$500,000 Exclusion

IRC Sec. 121(a) Gross income shall not include gain from the sale or exchange of property if, during the 5-year period ending on the date of the sale or exchange, such property has been owned and used by the taxpayer as the taxpayer’s principal residence for periods aggregating 2 years or more.

我相信很多朋友都很知道这个知识点,分解开来就是需要满足两个条件:如果在卖之前的最后这五年内,1)拥有这个房子至少两年,且2)这个房子作为Principal Residence在里面住够两年。如果满足以上条件,那么卖这个房子所得的Gain中有$250K(Filing Status Single)或$500K(Filing Status MFJ)不用打税。这里有几个需要注意的地方:

1)这个Exclusion只能用于Capital Gain。

自住屋是personal property,出售有gain的话也是Capital Gain,不需要担心这个问题。但如果是从Rental Property转为Principal Residence的property,出售有gain的话有一部分牵扯到Recapture的问题,$250K/$500K exclusion不能用来抵这部分Gain。具体会在第二和第三篇文章里讲。

2)大家都只注意了“两年”,而忽视了“在卖房子之前的最后五年内”。

举个例子,我在2010年6月1日买了房子自己住,住到2011年7月1日搬去了别的州租房子住,在2014年6月1日搬回来继续住,在2015年7月1日我卖掉这所房子,那么我所得的Gain里有$250K是不需要打税的,因为我满足2/5这两个test,即在卖房子前这五年内(2010年6月1日到2015年6月30日)我拥有且住在这个房子至少两年。再举另个例子,所有条件都一样,不一样的是,我在2015年7月1日搬回来继续住,在2016年7月1日卖掉这个房子,很不幸,我不能take这个$250 Exclusion, 所有的Gain都要打税,因为在从我卖房子那时算起往前推五年是2011年7月1日,在这五年里我只住满了一年(即2015年7月1日到2016年6月30日),即使这六年里我住满了两年。

3)只有Principal Residence才能take这个exclusion。

Principal Residence是你(和你的spouse)日常住的地方(并不一定非得有ownership)。Vacation Home不算,Rental Property就更不算了。你只能有一个Principal Residence,如果你同时拥有多个property,其中你住/使用的时间最多的那个就是你的Principal Residence。

4)Ownership和Occupancy不需要同时发生。

举个例子,我从2010年1月1日开始租住在一个condo里,住了两年,到2012年把它买了下来但搬去了另一个地方,2015年1月1日卖掉,我依然qualify for这个exclusion。因为在卖前五年内,我在这个property住够了两年而且那时它是我的Principal Residence。

5)Take了Exclusion的两年内不能再使用这个Exclusion。

我(Filing Status-Single)买了自住房A,住了两年又买了自住房B并且搬去了B住,在B住了一年后卖了A,卖时用了$250K Exclusion。在卖了A房子一年半后我卖了自住房B,此时我不能再用Exclusion,虽然B是我的Principal Residence并且我在五年内住够了两年。因为在Take了这个Exclusion两年内不能再claim这个exclusion。但如果所有条件都没变,只是我在买了A房子三年后卖了房子B,那么我就可以再用一次这个Exclusion。

6)如果牵扯到离婚或者丧偶就会比较复杂,建议咨询一些专业人士。

3. 卖自住房的报税问题

- 如果是Loss,不需要报。Loss不能deduct。

- 如果是Gain,但是qualify for $250K/$500K exclusion,并且用了Exclusion后所有gain都被抵消,不需要报。除非收到了Escrow/Title Company发的1099-S。1099-S会有你出售的房子信息,你的信息,以及成交价格。IRS也会收到这个1099-S,但IRS是不会知道你卖的是自己的房子并且qualify for exclusion没有需要被打税的Gain的,IRS只会知道你今年卖了一栋房子卖了多少钱,并Expect你报Schedule D和8949算Gain来打税。如果你收到1099-S但没有报上述的表格,IRS会默认你的Basis为0,也就是说你的gain就是卖的价格,然后在这个基础上给你算税然后发Notice让你交钱。虽然你可以通过跟IRS联系来解决这个问题,但过程非常耗时耗精力。本来其实只是一个很小的问题。所以切记!卖掉自己房子后要跟Title Company 确认会不会给你issue 1099-S。如果Title Company说不会给你issue 1099-S,那么多半是他们已经跟IRS file了另个表格来告诉IRS这个property是你的Principal Home并且没有taxable的gain。

- 如果是Gain,不qualify for $250K/$500K exclusion,或即使用了Exclusion后依然有gain不能被抵消要打税,此时要报我上面提到的Schedule D和Form 8949。你需要的信息有: The Date of Purchase, The Date of Sale, Sale Price, Basis 和 Selling Expenses。

今天就到这里!如果觉得有用的话就点赞收藏并且分享给其他的朋友吧!真心希望能帮到大家!

接下来两篇会讲出售出租屋的税务问题,和为了避税将出租屋变为自住屋过程中要注意的问题,Gain的计算,以及$250K/$500K Exclusion 能不能用的问题。记得关注我和我的CPA小站以免错过更新喔~下次见啦!

Lucia

To 小编: 本文同时发表在互联网,本人为其原作者。

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

216

69913 341 298