我们所付的利息是年利率✖️借款额吗?

当然不是的。

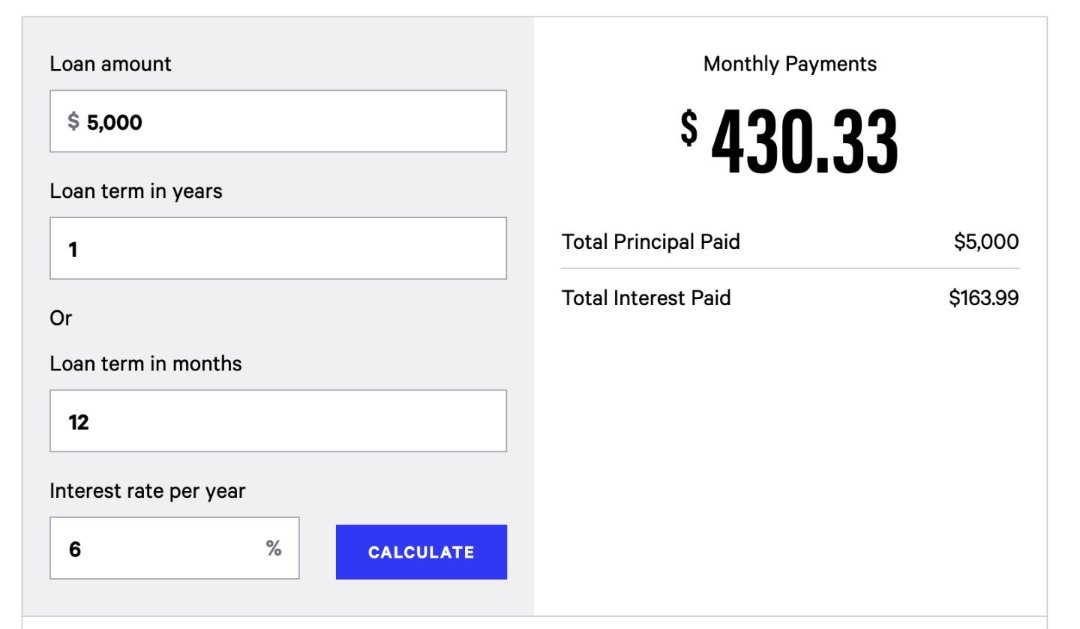

让我们用一个简单的分期付款计算器的结果作例子:

图片来自于@ ,版权属于原作者

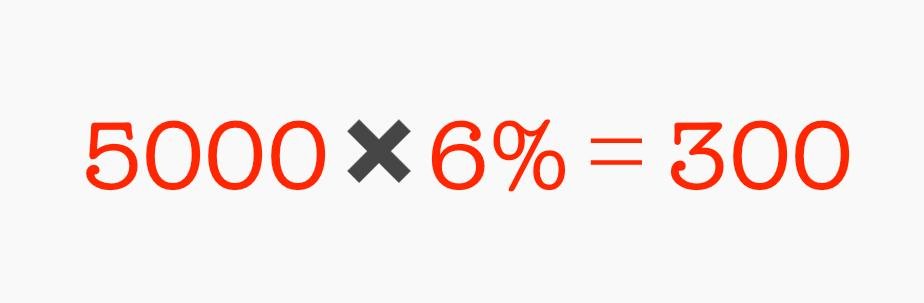

为了简化计算,假设我们借了$5000,年利率为6%,一年还清,无论是单利还是复利,我们所付的利息都好像是这样的:

图片来自于@ ,版权属于原作者

但实际上我们付的利息却少了,是$163.99这样一个有整有零的数。

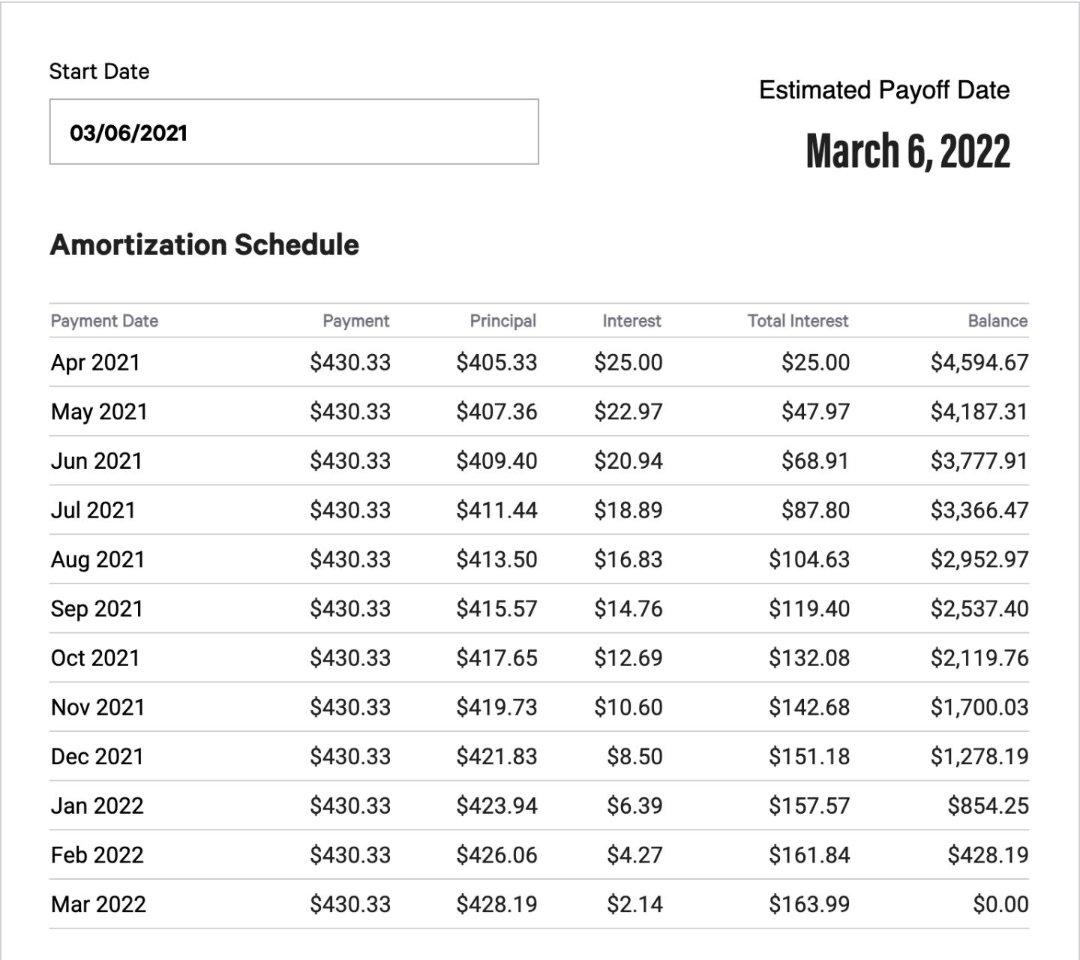

再看看我们每个月换的钱是怎样的:

图片来自于@ ,版权属于原作者

虽然每个月还的钱数是一样的,但是利息却是开始占多数,后来占少数,凭什么呢?这个利息所占的比例是怎么决定的呢?

开始我以为,是因为银行🏦怕借款人提前还💰的时候,可以多赚点利息,本金多欠一些。或者是先把利息还了,这样借款人不能按时还清的时候,还是背着债务。总之,怎么看怎么像霸王条款。尤其是当你想多还一点本金以换取少还一点利息时,要比约定的年利率高很多,这是怎么回事?!因为分期付款不是这样算的。。。。。。

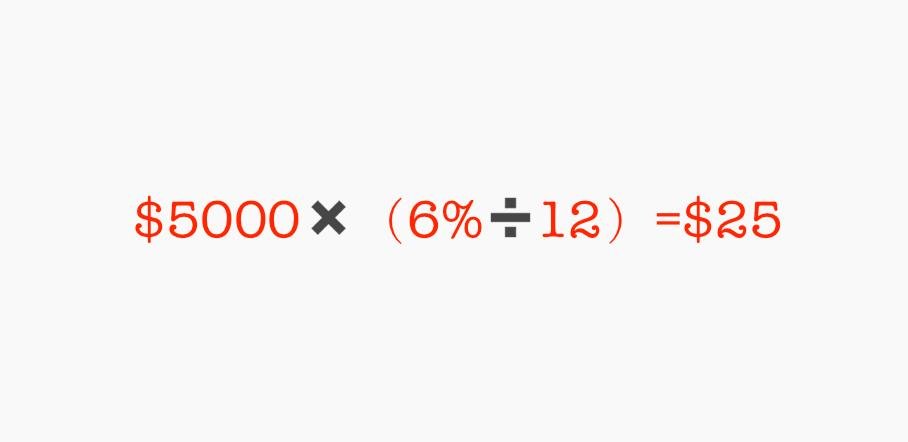

分期付款的核心,是每个月都还钱,而不管每个月还多少钱,分多少期还完,交的利息都和当时所欠的本金相关。如上面例子里,刚开始欠了$5000, 无论第一个月还多少钱,分多少期还,利息都是:

图片来自于@ ,版权属于原作者

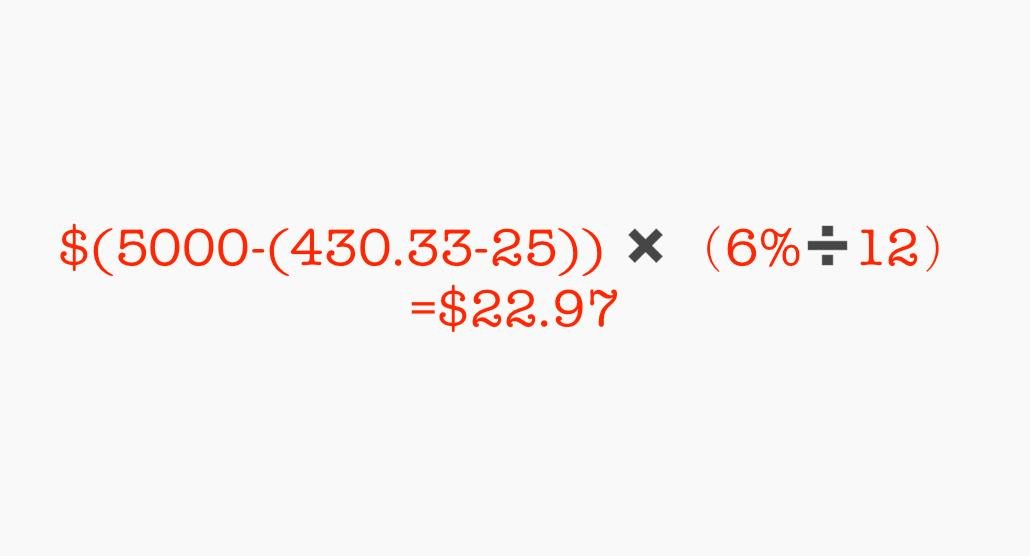

除了这$25利息,剩下的$405.33就去还了本金。下个月的利息就是

图片来自于@ ,版权属于原作者

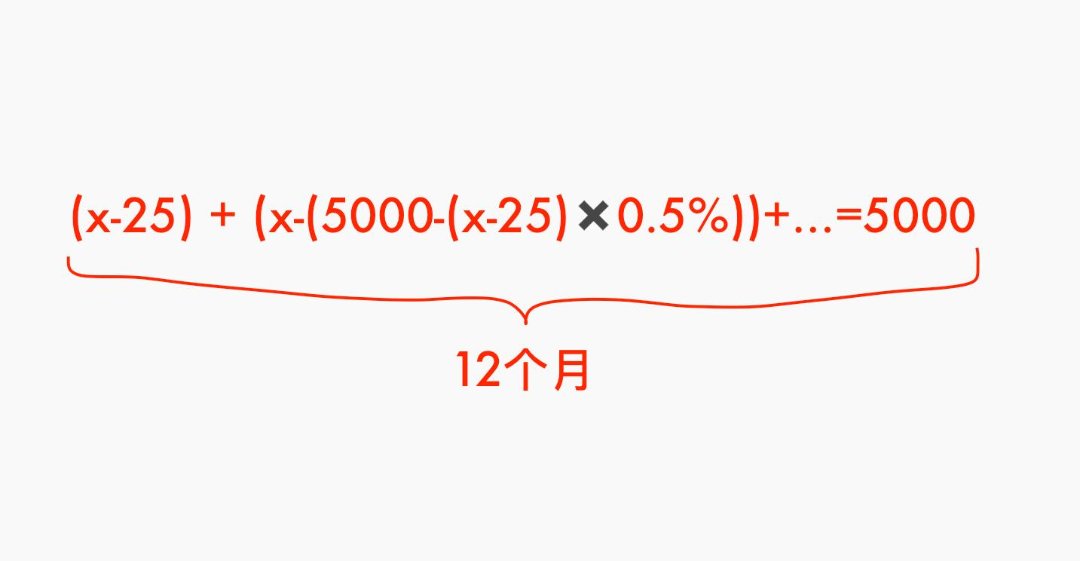

终于回到了我们最初的问题,这$430.33是怎么算出来的呢?记得我们的目标是一年内还清,如果我们的还款额为x,那么我们就得到了一个等式:

图片来自于@ ,版权属于原作者

我没有简化这个等式,主要是为了想清楚这个过程,而不是一个数学结果。

这样算起来,要比简单的单利或者复利算出的总利息再除以还款的期数,是更合理的。因为本质上我们欠银行的钱是随着我们还本金而减少了,以最初借的本金来计算利息,是不合理的。同时,因为我们的利息不能对应我们还的每一份本金,而是对应总共欠的本金,当提前多还一部分本金时,所减少的利息就不是简单的这份本金所对应的利息。这个复杂的计算过程,还是交给计算器吧。

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

0

580 2 0