如今小伙伴们都越来越重视个人理财。对于学生党或者初入职场等积蓄较少的小伙伴来说,理财的第一步就是攒钱,有了适当的积蓄,才能为方方面面的理财打下基础提供本金。

图片来自于@Alexander Schimmeck ,版权属于原作者

存钱这件事说小也小,无非就是在日常生活中多一份心思多一个计划,积少成多;但说大也大,尤其对于花钱如流水或没有攒积蓄习惯的小伙伴来说,每一年的账单回顾都能让人血压飙升!

今儿个咱们就来一起好好探讨一下,如何储蓄?看看有哪些好的攒钱小方法吧~

做好思想工作,万事开头难

这是最首要的一步,我们首先要有储蓄这个意识。像如今特殊时期,整个社会大形势都不太乐观,一定要为自己做好充分的资金准备,应对各种情况。

如同健身一样,存钱也是自律的一种表现形式。端正自己的态度,有一个果断且明确的开始,一定比稀里糊涂断断续续更有成效,而且是显著成效。

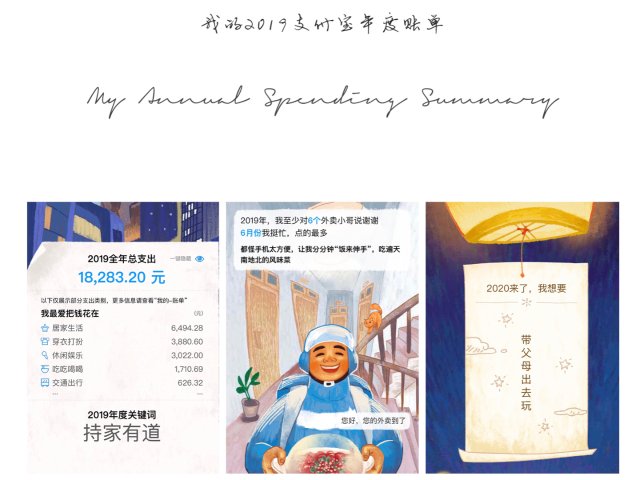

最近刚追完大热的电视剧三十而已,看到顾佳,王漫妮和钟晓芹的三十岁这年的故事在争议中结束了,内心却久久不能平静。不过电视剧毕竟是编剧构思出来的故事,和我们现实生活中的背景和自己的故事还是有很多偏差。一直都想好好总结一下这30年来的一些体会,借着这个三十而已的话题想聊聊三十岁的我,这么多年到底领悟到了什么? ‼️超长鸡汤文, 慎入‼️ ...

坚持记账,坚持复盘

千万别以为记账只是学生时期才需要做的事,自从步入职场自己挣钱独立生活后,开销变得庞大、复杂。花出去的每一笔都相当系统且不可小觑。

坚持记账,不仅是对自己的财务状况有个明确的掌握,更是对自己的开销方向、消费习惯有具体的回顾与总结。从而对接下来的改善与调整有实际帮助。

图片来自于@Marten Bjork ,版权属于原作者

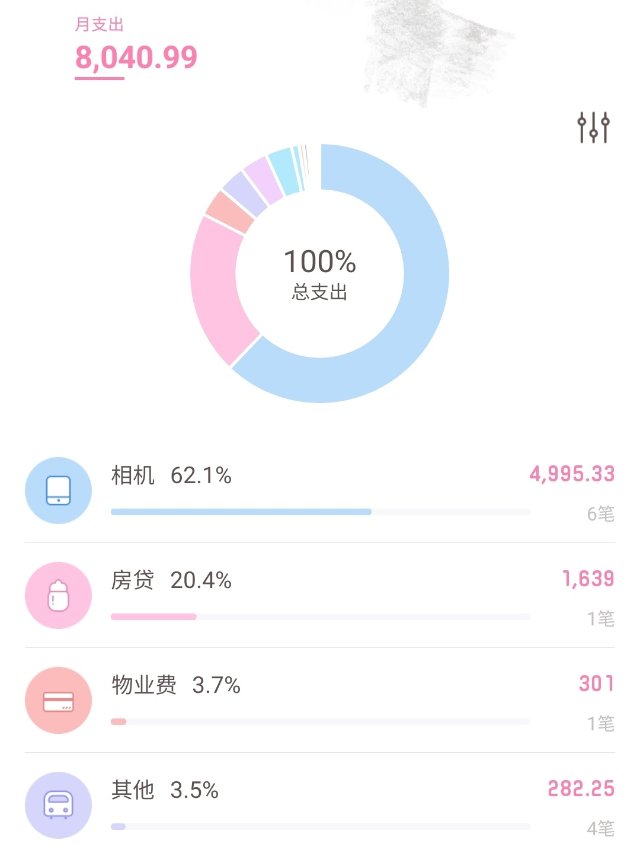

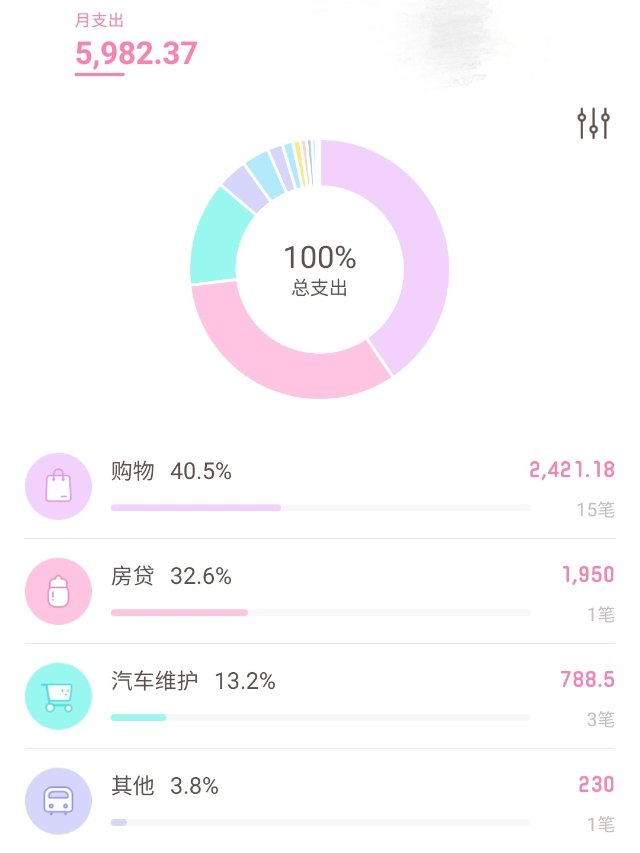

相比传统纸质记账本,大家应该更习惯用手机APP记账了吧,随时随地方便顺手,做总结也相当快捷一目了然。来看看有哪些好用的记账APP吧~

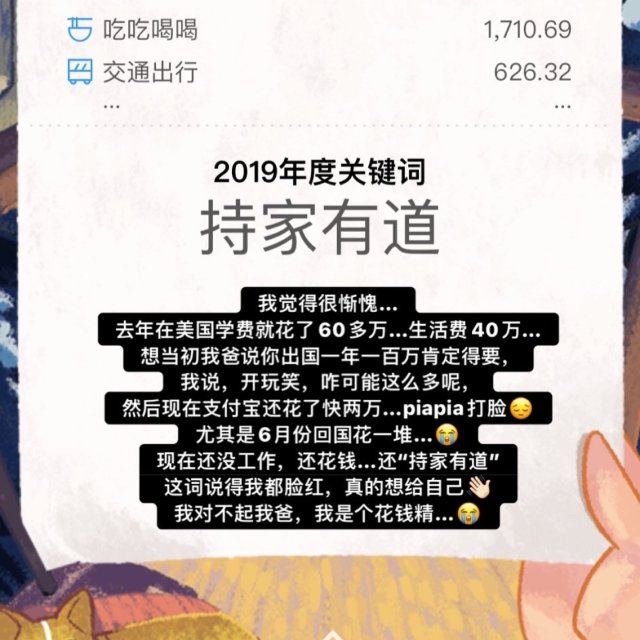

新的一年当然要继续记账啦!囡囡我已经坚持记账640多天了,我觉得这真的是个很好的习惯,能让自己对自己的开销更一目了然,而且也能保证自己不乱花钱呀。...

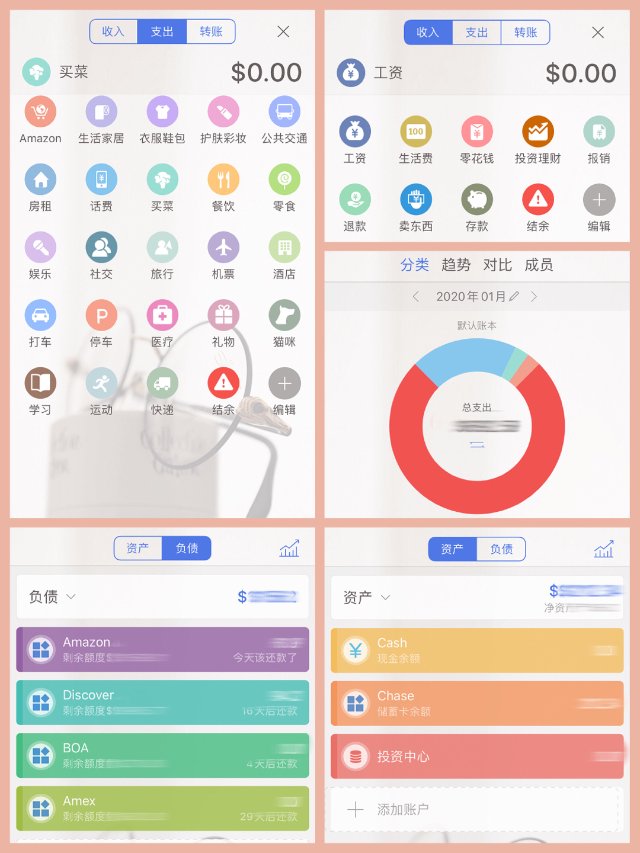

推一个我用了三年多的记账App - 【圈子账本】 🧾主要功能特色: 1⃣️每月生成收支统计表,分析收支趋势,帮助了解开销主要在哪些类别,比如清楚知道购买化妆品护肤品占了总开销的百分多少。 2⃣️每次记账都可分类计入,每日开销收入一目了然。 3⃣️多种账本,如旅游、家庭、生意、装修、结婚,帮助区分适合不同场景的账本。 4⃣️资产统计,让你对你的财务状况一目了然。 5⃣️多人分享记账,如多人旅游时便可邀请好友一起记账,在旅游结束时方便平分开支。...

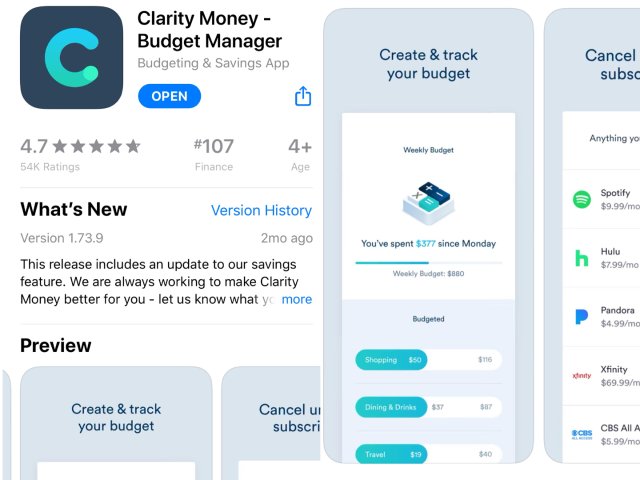

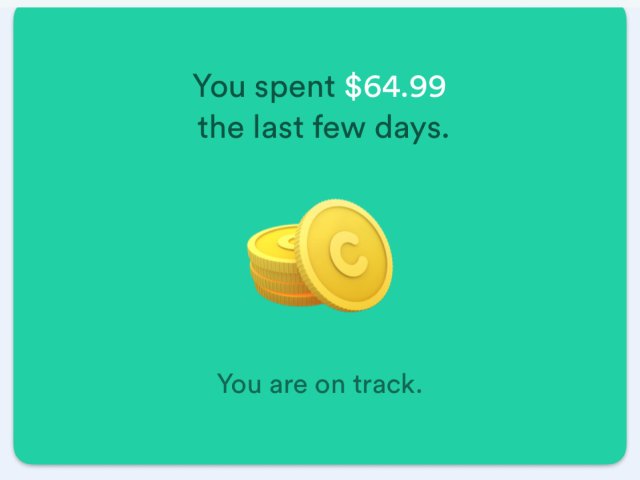

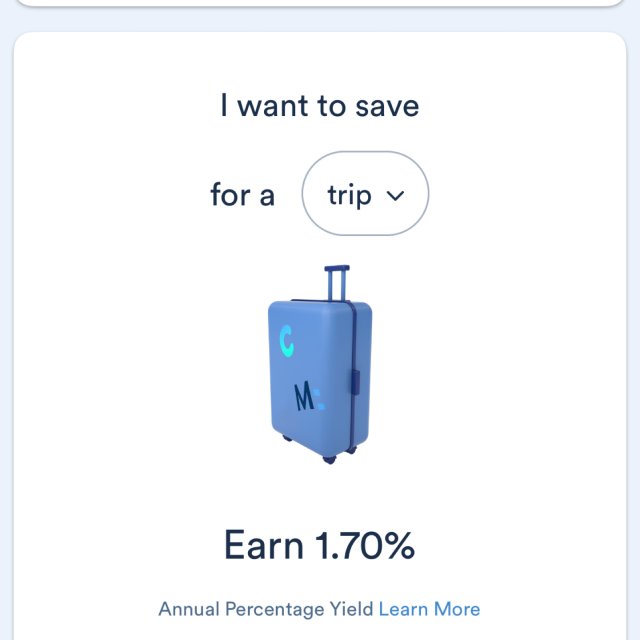

今天来推荐对生活很有帮助的App—— 专治懒得记账的理财小白! Clarity Money 工作前我真的是个对💰没有概念的人,虽然也没大手大脚花钱的毛病,但的确是等到自己赚钱了才知道来之不易。 一开始也尝试过其他手动记账app,发现真的很难坚持也容易遗漏…直到发现Mint和Clarity Money,Mint界面设计和使用感得不如后者就弃用了。...

制定合理的储蓄目标

学生党、职场人士、单身人士、有家庭的人士,每一个人的角色、责任、需求不同,储蓄的目标也不同。

图片来自于@Andre Taissin ,版权属于原作者

小目标、大目标不可少;常规储蓄、应急储蓄也不可少。储蓄的类型本就应该是多元化且同时进行的。

并且要依附于我们的生活目标,例如我想要换车、换房;我想要在半年后迁移到某个大城市生活;我想要在一年后生小孩,等等。

对目标储蓄金额有一个明确的概念,能具体到数字是最好的。

当然啦,凡事都要量力而行,过于遥远且不切实际的目标咱就不多做考虑了。一定要根据自己的实际能力与收入来制定相应的目标。

制定消费目标,改变消费习惯

除了制定明确的储蓄目标,消费目标也同样不可小觑。这也是大多数小伙伴月光的根本所在,

有很多很具体的习惯都需要一点点改进,例如:

因为遇上打折而产生的冲动消费;

囤货强迫症;

太依赖于信用卡提前消费;

想不透自己究竟追求少而精还是多而次;

等等。

图片来自于@Jacek Dylag ,版权属于原作者

消费观和消费习惯不是一时半会儿能改变的,但一定会在我们不断的计划和调整中越来越优化。只要你对物质的追求越来越理性,就能养成更优质的消费习惯,这个过程需要时间,需要你逐步感悟~

找到适合自己的存钱方式

具体到存钱这个动作上,现在有不少合理且推荐的方法,大家要结合自己的收入规律、生活习惯、消费习惯来选择和摸索。

图片来自于@Annie Spratt ,版权属于原作者

借助合适的存钱工具

单独开一张卡,一个账户,或者利用zfb类的APP,都可以实现资金的存储与固定。

把定期当做存钱工具

选择合适的定期理财产品,30天、90天、365天等等,存入一笔资金。这种方式风险较低,也不需要指望这是理财/赚钱工具。只要能保证你的钱被固定不能转移,就变向当做存钱了。

合理的存钱周期

以周为单位、月为单位,定期存一笔固定金额,尤其适合上班族,发工资的时候先存上一笔,然后千万不要再打它的主意!

合理的资金数目

等额、等比例、递增、递减等等,选择一个合适的资金数目。如果收入固定,就选择等额,如果收入波动较大,就选择等比例。如果对未来某几个月的消费有预见,例如有黑五、圣诞,那么提前计划递减,都是科学的。

只要记住,合理的存钱方式体现在三个方面:目标周期内无法转移;可长期坚持;不得拖延!

增加收入

进入职场后,大家一定能感受到,挣钱和赚钱完全是两个不同的状态。增加收入,让资金实力变得强大,才能有助于更长远更宏大的储蓄目标。所以各位小伙伴们可以在业余时间多摸索尝试生财之道。

例如很多小伙伴都有搞副业、搞兼职的习惯,哪怕是一些小小的尝试,都能为自己的收入和阅历带来进步。

拿着F-1签证的国际生要赚取生活费最简单最安全的方法就是找校园工作(campus job)。进大学找一份工作不单单可以赚点奶茶钱,还可以提升社交能力,以及拿到SSN(有SSN才可以办信用卡)。...

作为全职妈妈,除了宅家带娃之外,我会自己做一些投资,还把兴趣作为副业,在闲暇的日子画画插画。既满足了我想画画的心,又赚到一些外快😉今天就来和大家说一说美国有哪些寻找副业的平台。其实有才华的你某个特长是最容易开展副业的。比如说会画画的你可以成为一名插画师(这是我自己的例子),玩转social media的你可以成为一位新媒体人等等。对于大家来说,开展副业最难的是:如何找到匹配的副业? 准备一份足以展示的才华的作品并投放到兼职平台,兼职的机会自然就来了...

提前了解投资理财,学习金融知识

尽管投资理财是在有了一定储蓄基础之后再考虑的事,但提前学习投资理财,真的能帮助你将重心从无用的消费上转移。越是了解投资理财,越能体会到钱生钱带来的安心与动力。

即使你是个理财小白,也可以借助业余时间一点点上手学习,从最简单的理财开始,为自己或多或少增加被动收入。

学习金融知识还有一个很重要的帮助就是了解风险管控,不盲目跟风,保持理智在理财中非常重要。

以上就是今天探讨的存钱话题啦,希望还在月光状态的小伙伴们能有所启发。不积跬步无以至千里,不积小流无以成江海。

慢慢养成存钱的习惯,让我们的消费更加理智,从而从更深的层面提升生活品质,实现人生目标~如果喜欢本期分享,请收藏、点赞吧~比心~

143

16602 145 74