哈喽大家好我是投资菌

本期菌菌会讲解大家最关心的话题,年金是如何交税的?

本期内容将分为两部分,分别是:

- 用现金或退休账户购买年金时,交税有什么区别?

- 收取年金收入时,灵活取款和终身收入取款的交税差异是什么?

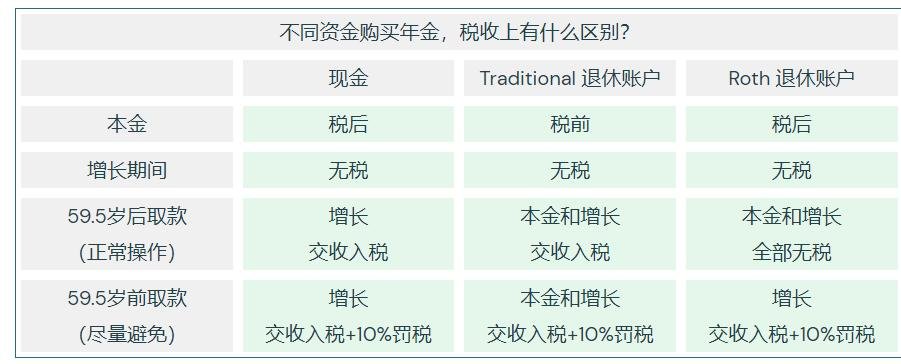

现金 vs 退休账户,购买年金的交税差异?

现金购买年金

首先,你必须知道,年金交的税是普通收入税(ordinary income tax)。为什么呢?因为年金的意义在于退休后获得稳定收入,所以从年金中取出的金额被视为收入,而非增值。

接下来,我们来看看用现金或投资账户购买年金,交税方面有什么区别?

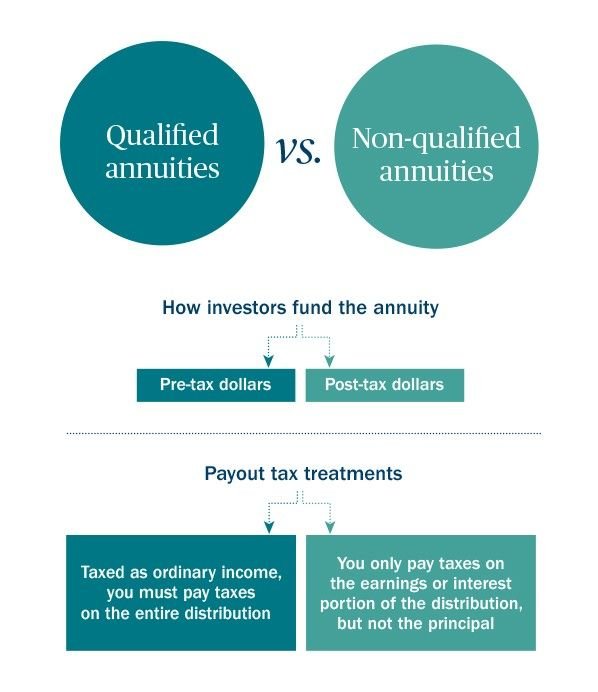

当你用现金cash购买年金,你存在银行的cash属于税后资金。这交过税的本金在购买了年金后,在增长期间无需缴税。当你在59.5岁后取出时,只有增长部分需要交普通收入税。如果你在59.5岁之前取出,你的增长部分不但要交普通收入税,还要交额外10%罚税。

这就是年金标准的交税方式。

当你使用退休账户购买年金,就按照退休账户的方法交税。

使用传统退休账户(Traditional 401K、Traditional IRA等)购买年金

比如用Traditional账户购买年金。Traditional的退休账户,本金会做退税处理,所以就是没交税。在增长期间同样无需缴税。当你在59.5岁后取出时,不管是本金还是增长全部都需要交普通收入税。如果你在59.5岁之前取出,不管是本金还是增长,全部金额不但要交普通收入税,还要交额外10%罚税。

使用Roth退休账户(Roth 401K、Roth IRA等)购买年金

相反,Roth的退休账户的本金属于税后资金,因为本金不会退税。但是,在增长期间你不需要缴税,而且当你在59.5岁之后取出年金时,不论是本金还是增值部分,都不需要交税。如果你在59.5岁之前取出年金,则需要为增值部分支付普通收入税,并支付额外10%的罚款。

这就是退休账户的标准交税方式,也是购买年金后所遵循的交税方式。方式很直接,要么就是全部金额交税,要么就是全部金额无税。

然而,现金购买年金的交税方式比退休账户的复杂许多。因为只有增长部分需要交税,而本金是不需要交税的。因此,我们需要了解哪些属于增长部分,哪些属于本金,才能确定要缴纳多少税。

二、收取年金收入时,灵活取款 vs 终身收入取款,交税差异是什么?

接下来,我们将重点关注用现金购买年金时的交税方式。需要注意的是,如何缴税取决于你是采用灵活取款还是年金方式取款。

下面我们将区分这两种方式的不同之处:

- 灵活取款:你对账户内的金额有控制权,可以随时提取想要的金额。但是如果你取得过多,可能会将账户的资金耗尽。

- 年金方式取款:你将获得终身收入,这相当于将账户的全部资金一次性转给保险公司,然后保险公司将发放给你终身收入。如果你很长寿,你的领取总额可能会超过账户总额。

灵活取款

如果你选择灵活取款,那么年金的交税方式是LIFO(last in first out)。

first代表的是你最先放进去的本金,last代表的是你后来得到的增长。

LIFO的意思是在取款时,你会先取出增长部分,然后再取出本金。也就是说,刚开始取出的全部都需要交税,当你取出所有增长部分之后,剩下的本金就无需再缴税了。

例如:假设你用5万本金购买了年金,N年后,账户总额为7万,那么增长部分为2万。如果你需要突然取出2万5,那么其中2万为增长部分,需要缴纳普通收入税;而另外的5千为本金,无需缴税。

Annuitize 年金方式取款

这个问题涉及到计算,而且Fixed Annuity和Variable Annuity的计算方法不同。但其实大家并不需要亲自计算,每年报税前都会收到税表,只需要根据税表填写相关信息即可。

对计算感兴趣的小伙伴,菌菌会分别以Fixed Annuity和Variable Annuity为例进行说明。

年金方式取款:Fixed Annuity

假设小明在50岁时花了5万购买了一个Fixed Annuity,到了70岁时,账户里的总金额为13万,他决定以年金的方式取款。

根据该公司提供的annuitize table,小明每年可以获得$11,160的年金收入。根据美国国税局IRS提供的Actuarial table,70岁男性公民的剩余预期寿命为12.1年。那么小明预计可以获得的总收入为$135,036,即12.1年*$11,160=$135,036。

按照税法规定,本金部分是无需缴税的,因此不交税的比例为37%,即5万无税本金/$135,036预计总收入。因此,在小明每年获得$11,160的收入中,$4,129是无需交税的(即$11,160*37%),$7,031需要交税。

以下是简化版的公式:

- 无需交税的比例% = 本金/(每年的年金收入 x 美国国税局提供的剩余预期寿命)

- 需要交税的金额$ = 每年的年金收入*(1-无需交税的比例%)

需要注意的是,这个寿命预期表是根据所有者的目前年龄而定的,并不是所有人的预期寿命都是82岁,而且美国国税局每年也会修订这些估算数据。

年金方式取款:Variable Annuity

我们再来看看小明,他在58岁时花了15万购买了Variable Annuity,到了66岁时,他发现账户里有25万,于是开始以年金的方式取出。

根据美国国税局IRS提供的Actuarial table,66岁男性公民的剩余预期寿命为15年。将15万本金除以15年的寿命预期,得到每年1万的无税部分。

如果公司每年向小明支付1万9的年金收入,那么其中1万是无需缴税的,9千则需要缴税。

以下是简化版的公式:

- 不需缴税的金额$ = 本金 / 国税局提供的剩余寿命预期

- 需要缴税的金额$ = 每年的年金收入 - 不需缴税的金额

年金方式取款:超级长寿

需要注意的是,如果账户持有人的寿命比预期的寿命更长,无论是Fixed还是Variable Annuity,当账户持有人继续领取收入时,所有的年金收入都需要缴税。这是因为在这种情况下,所有的收入都是增长或利息,因此全部需要缴税。

好啦,如果你还有其他的疑问,建议找一个专业的投资顾问,他们会解答你的疑问哒。

关注菌菌,让你的资产无限变大!

码文不易,如想转载请注明 @钞能力投资菌

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

7

835 4 0