每年都有不少华人父母来美国探亲,为他们选一份靠谱的保险,能让整个旅途更安心。美国的医疗费用那可是出了名的高昂,一旦出点意外,没有保险的保障真的是让人心力交瘁。今年我85岁的姥爷来美国探亲!下面就让我来分享一下自己的经验,希望对大家有所帮助。

购买哪家保险?

首先,说到买美国的保险,可以通过一些靠谱的经纪网站,比如 VisitorsCoverage 和 Insubuy。我这一次使用的是VisitorsCoverage。因为它的界面友好,在网上可以直接自主服务,回答几个问题,大概20分钟就能买完保险,操作起来真是方便得不得了。

综合保险(Comprehensive Insurance) vs. 有限保险(Limited Insurance)

强烈推荐大家选择综合保险(Comprehensive Insurance),别去考虑有限保险(Limited Insurance)。为什么呢?虽然综合保险的费用是有限保险的两倍,但它更接近我们熟悉的医疗保险。支付了自付额之后,保险公司会覆盖大部分的医疗费用。而有限保险呢,对每一种服务都有一个较低的赔付上限,比如急诊通常只覆盖几百美元,这种情况下真的是杯水车薪😅。别为了省那200块钱,就导致有风险遭遇意外的大额账单。所以,选择综合保险才是明智之举。

大家可以把自付额放高一些,我最后给姥爷买的综合保险是$417多/30天的价格。说实在,他这个年龄了,能有这个保险已经相当不错了。

我买的Seven Corner Travel Basic还有一些比较满意的点:

• 覆盖期限从5天到364天不等。

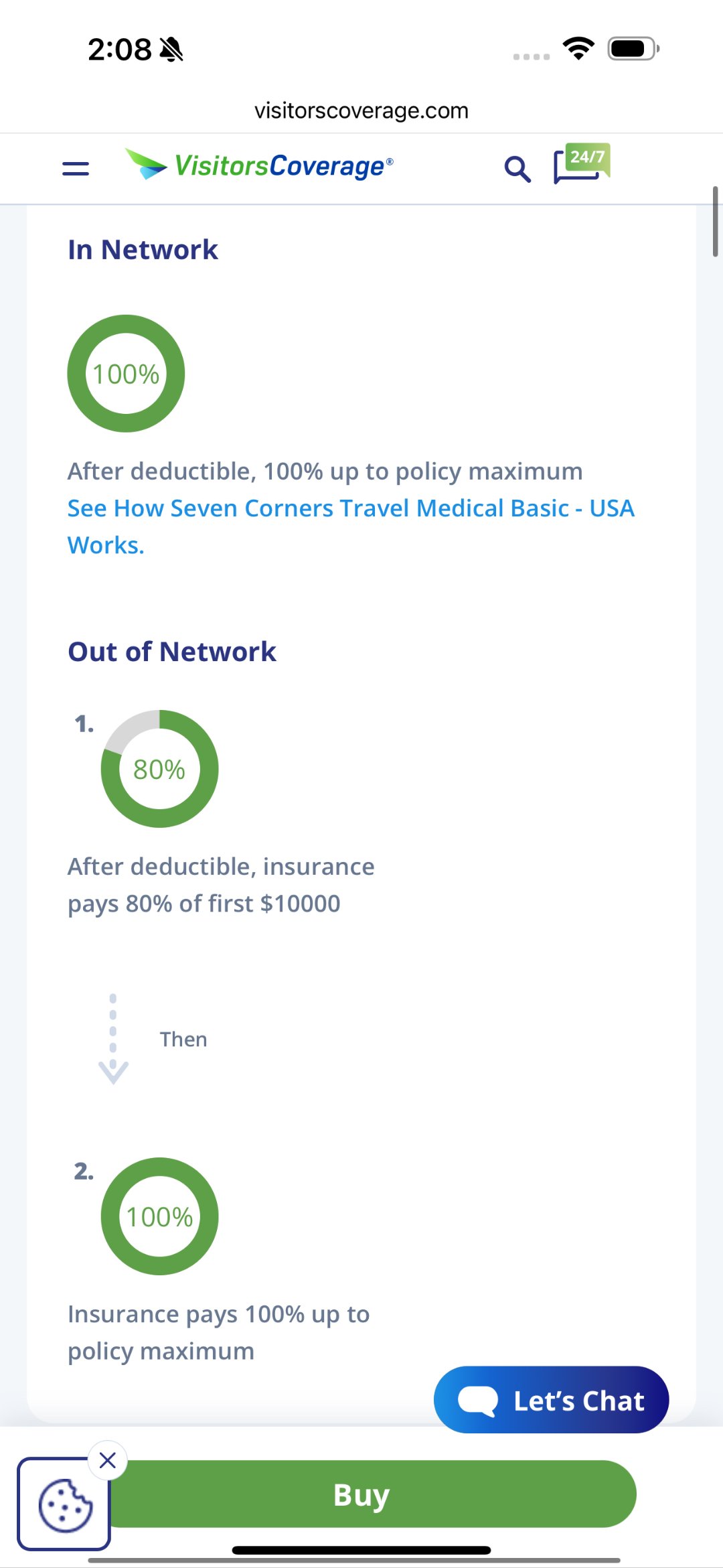

• 在美国期间,满足自付额(deductible)后,在 United Healthcare PPO 网络内,计划将支付符合条件的医疗费用的100%,最高至保单限额。

• 在 PPO 网络外,计划将支付符合条件的前10,000美元医疗费用的80%,然后支付100%。

• Seven Corners Travel Medical Basic - USA 可以像其他覆盖的医疗情况一样,覆盖 COVID-19,只要病毒是在保单生效日期之后感染的。

另外一个比较流行的是CoverAmerica-Gold,可以免除取消和延期费用,如果行程有变化,可以随时修改保险,非常灵活。对70岁以下的老人,旧疾急性发作的赔付额度较高

保险使用实例

以我姥爷为例,他已经85岁了。我为他购买了 Seven Corners Travel Medical Basic - USA 保险,具体内容如下:

- 自付额(Deductible):$250

- 医疗最高限额(Medical Maximum):$10,000

- 紧急医疗撤离和遗体遣返(Emergency Medical Evacuation and Repatriation):$250,000(独立于医疗最高限额)

- 遗体遣返(Return of Mortal Remains):$25,000

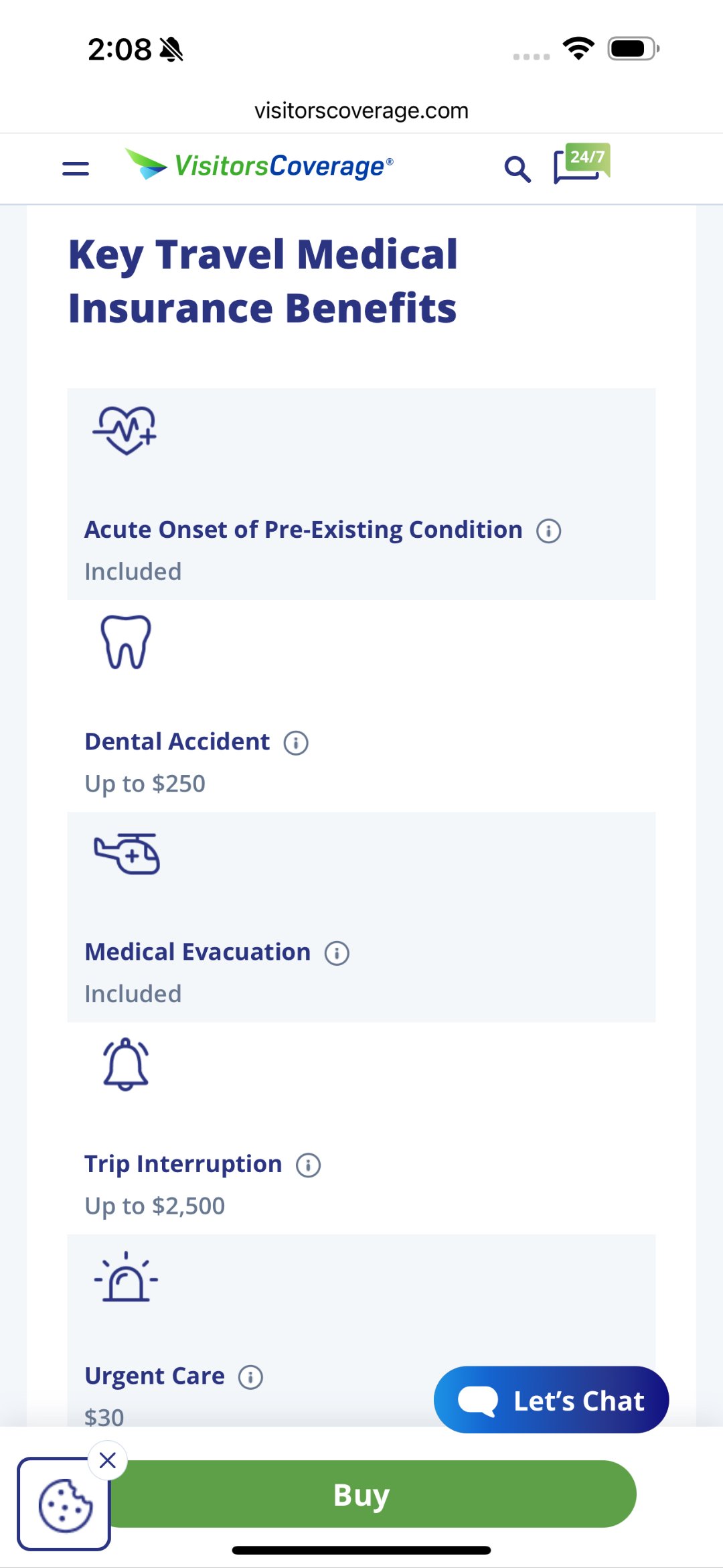

- 旧疾急性发作(Acute Onset of Pre-Existing Condition):包括在内

- 牙科意外(Dental Accident):最高$250

- 行程中断(Trip Interruption):最高$2,500

- Urgent Care:$30(太棒了👏)

- 行李丢失(Lost Luggage):包括

- Personal Liability:最高$25,000

保险运作机制

- 网络内(In Network PPO):支付自付额后,保险公司支付100%的费用,最高至保单限额。

- 网络外(Out of Network PPO):支付自付额后,保险公司支付前10,000美元医疗费用的80%,然后支付100%的费用,最高至保单限额。

果不其然,姥爷来了美国之后还真的用上了这个保险。他有一次因为咳嗽去看病,我发现我们常用的家庭医生就在 PPO 网络(PPO Network)里面。通常情况下,PPO 网络内的医生和医院都可以使用保险。

我们去了诊所后,工作人员在查保险卡时,对这种旅行保险并不太熟悉,经过一系列的查证之后,确认可以使用,门诊费收了30美元(我这个家庭医生收费有点贵)。

取了消炎药,不用钱,但药店的一款咳嗽水花了30美元。我还给楼下的 urgent care 打了电话问他们是否接受这种保险,他们说可以,价格也和合同里的一样是30美元。

注意事项

买保险时,有几点特别需要注意:

1. 预认证(Pre-certification):有些保险在治疗大病之前需要向保险公司申请预认证,否则可能会被拒付。所以,就医前最好先打电话给保险公司咨询一下

2. 既有疾病急性发作(Acute Onset of Pre-Existing Conditions):几乎所有旅游保险都不覆盖已有的疾病,除非是在未预料的情况下急性发作。也就是说,不能专程为了来美国治疗旧疾而购买这种保险。它们只覆盖急性发作的情况。例如,一个人有糖尿病问题,保险不覆盖日常维护和配药,但如果糖尿病导致什么问题发作,需要紧急救治,那就可以覆盖。

总结

选择合适的保险就是为了一个安心,还有很多国内的保险可以选择。希望这篇指南能够帮助您为父母选择到最合适的保险计划,为他们的探亲之旅保驾护航。

君君提示:你也可以发布优质内容,点此查看详情 >>

本文著作权归作者本人和北美省钱快报共同所有,未经许可不得转载。长文章仅代表作者看法,如有更多内容分享或是对文中观点有不同见解,省钱快报欢迎您的投稿。

302

10912 680 286