期权基础知识之希腊字母Delta

Delta 就是衡量期权值对于标的资产价钱变化的敏感度。用公式来表达就是Delta=期权价格变化/标的资产价格变化。一份期权的Delta的绝对值介于0到1之间,越实值的期权Delta越接近于1,越虚值的期权Delta越接近于0。

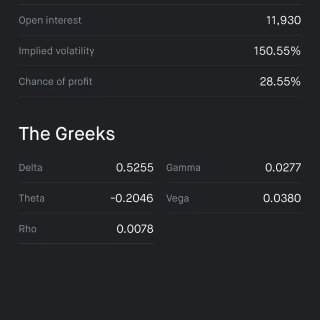

👨🏻💻举个例子,02/05/2021 $FUBO收盘价为 $48.78。 目前02/19/2021 的$50 call期权金为5.2。Delta值为0.5255意思是当股价每涨一美元你购买的$50 call的期权金会上涨1*0.5255元。当股价升5美元期权金相应的升5*0.5255 也就是5.2+2.63=7.83元。同样的,看跌也是这样算。同样日期的$50put期权金为6.25。Delta值为-0.4773 意思是当股价每跌一美元你购买的$50 put的期权金会上涨1*0.4773元。当股价跌5美元期权金相应的升5*0.4773也就是6.25+2.3865= 8.64元。

👁所以很多人把Delta简单化,直接看成股价涨或者跌$1,期权会波动多少。比如一份期权的Delta是0.5,这就意味股价每上涨或下跌$1,期权价格就会上涨或下跌$0.5。

👁 Delta的作用是对冲。就是持有资产做对冲时的对冲比例。比如,上面所说的$FUBO 50 call/put. 它们相对的Delta 值分别是0.5255跟0.4773。 当股价上升时候 50 call 的价值理论上,会上升的和50 put价值理论上,会下跌的几乎一样多,两者相互抵消,整体组合价格几乎不变。

👁Delta其实还有另外一个鲜为人知的现实意义,就是大致等于期权在到期时为实值期权(in the money)的概率。比如上面的$FUBO 50 call,delta为0.5255的看涨期权,到期为实值的概率大致是52.55%。Delta的这个意义从直观上也是容易理解的。比如对于看涨期权而言,Delta越接近100,说明目前实值的程度就更大,那么到期时将会实值的概率也就更大。而Delta越接近0,说明目前期权的虚值程度越大,到期时将会实值的概率就更小。当然在真实的交易世界里,通常很少有交易员将Delta作为一个很值得信赖的概率。一方面利率的变化和分红将会产生影响。而且如果无法判断一个期权最后实值的程度,那么其成为实值的概率并不能说明太多问题。

最新评论 1

:这个系列太有用了!感谢你的分享![[抱拳]](/assets/emoji/comment-emoji/dm_baoquan@2x.png?v=1)