Tangerine Bank,又称橘子银行,是加拿大的主要银行之一。橘子银行的特色是提供免费/无杂费的支票(checking)和储蓄(saving)账户。除此之外,橘子银行发行的Tangerine Cash Back信用卡(下称TCB),无年费,高返现,是加拿大信用卡市场上的佼佼者。

图片来自Tangerine,版权属于原作者

今天就随小编来了解一下这张优秀的加拿大信用卡,以及如何使用它的主要福利吧!

年费

无年费。

图片来自网络,版权属于原作者

另外在开卡后30天内进行的balance transfer(即把其他信用卡上的欠款转移到这张卡上),可享受前6个月1.95%的超低利率。

消费返现

TCB最吸引消费者的地方就是它的消费返现。用户可选择2种类型的消费来获得2%的返现,其余所有消费可获得0.5%返现。获得的返现可直接用于支付信用卡账单,也可存到Tangerine的储蓄账户中。若选择后者,用户将可多选择1种类型的消费来获得2%返现。TCB的所有返现均为自动获取,除了须选择2%返现消费类别之外,无须其他操作。

图片来自Flickr,版权属于原作者

可获得2%返现的消费类型有:

- Grocery 食品杂货

- Furniture 家具家居

- Restaurants 餐饮

- Hotel-Motel 酒店旅馆

- Gas 加油

- Recurring Bill Payments 周期性账单:如水电网话费等

- Drug Store 药妆店:如CVS, Walgreens等

- Home Improvement 建材店

- Entertainment 娱乐:如电影/游轮/游乐园等

- Public Transportation and Parking 公共交通与停车:如停车/公交/地铁/渡轮等

图片来自网络,版权属于原作者

从上面可以看到,TCB的2%返现选择数量很多,范围也包括了日常消费的方方面面,非常实用。用户可按照自己的消费习惯每月进行一次选择,以获得最多的cash back。另外,建议将获得的返现直接存入Tangerine的储蓄账户,以获得第3个2%返现消费类型。不论是2%还是0.5%的返现,都没有返现上限。

其他

Tangerine 储蓄账户

橘子银行的储蓄账户,无年费,有1.25%的年化回报率,且没有最低存款要求,是入门级saving账户的较好的选择。详情请见>>

图片来自网络,版权属于原作者

TCB持卡人若选择将返现直接存入橘子银行的储蓄账户,可多选择1个消费类型获取2%返现,让这个储蓄账户的福利更进一步。

万事达卡

TCB卡由橘子银行发行,走万事达Mastercard支付网络,在全球210个国家与地区都有非常高的接受度。然而这张卡是有境外手续费的,因此在加拿大境外建议不使用这张信用卡。具体境外手续费见下文。

图片来自网络,版权属于原作者

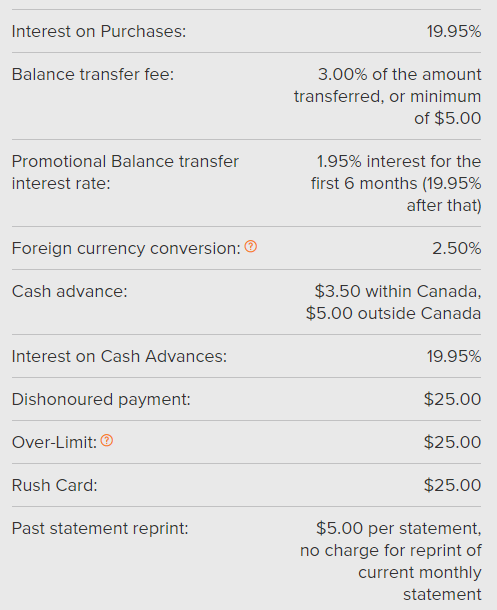

各种费用

TCB作为一张基础的无年费信用卡,能为用户带来很多的返现,并节省年费。除了年费之外,TCB其他的系列费用可参见下图。下图中所有费用都是可以避免的,因此把它当作一张“不应该做的事”列表就可以了。

上图中需注意的几项费用为:

- Foreign Currency Conversion 货币转换费/境外手续费:TCB收取2.5%的境外手续费,因此在加拿大境外或者其他国家的网站上建议使用没有该费用的信用卡。

- Balance Transfer Fee:尽管上面提到开卡后前30天内进行的balance trasnfer可享受1.95%低利率,进行balance transfer的时候仍须交一笔3%的手续费(最少5加元)。

- Cash Advance & Interest on Cash Advances 取现费和取现利息:取现费在取现时产生,取现利息在取现时开始计算,建议尽量避免使用信用卡取现。

- Dishonoured Payment:在美国一般称为Returned Payment,出现在用于支付信用卡账单时支付失败的情况,如用于支付的储蓄账户余额不足,或者因为种种原因被银行拒绝支付等。

如何申请

3

10463 9 5

上一篇: 新年新气象 | 香蕉面包提拉米苏

下一篇: 美國最文藝的地方 Marfa (上)