金融界最牛逼账户是Roth‼️

为什么?

🤩因为赚钱不交税

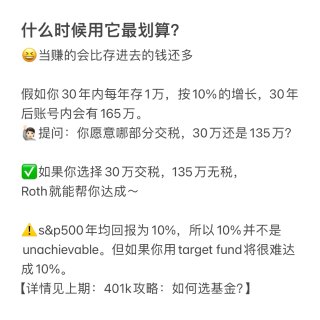

什么时候用它最划算?

😆当赚的会比存进去的钱还多

假如你30年内每年存1万,按10%的增长,30年后账号内会有165万。

🙋🏻提问:你愿意哪部分交税,30万还是135万?

✅如果你选择30万交税,135万无税,

Roth就能帮你达成~

⚠️s&p500年均回报为10%,所以10%并不是unachievable。但如果你用target fund将很难达成10%。

【详情见上期:401k攻略:如何选基金?】

如果你依然在纠结选择哪个,至少在这两年该存Roth

为什么2024和2025是Roth年?

tcja法案有效期为2018-2025年,该法案让全民少交税。当法案在2026年过期,全民将交更多的税。因此,这两年存Roth,存进去的钱交税,换来以后增长无税。

如果你想做roth conversion(将traditional转成roth),或者mega/backdoor roth(富人专用),最好尽快在这两年行动。

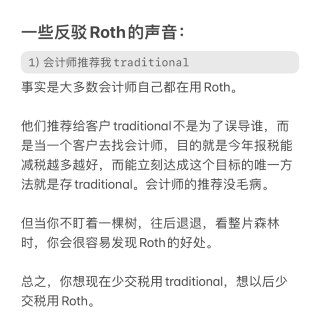

一些反驳Roth的声音:

1)会计师推荐我traditional

事实是大多数会计师自己都在用Roth。

他们推荐给客户traditional不是为了误导谁,而是当一个客户去找会计师,目的就是今年报税能减税越多越好,而能立刻达成这个目标的唯一方法就是存traditional。会计师的推荐没毛病。

但当你不盯着一棵树,往后退退,看整片森林时,你会很容易发现Roth的好处。

总之,你想现在少交税用traditional,想以后少交税用Roth。

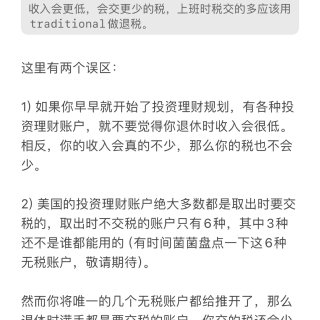

2)你这是误导人!退休后人们不上班了,

收入会更低,会交更少的税,上班时税交的多应该用traditional做退税。

这里有两个误区:

1)如果你早早就开始了投资理财规划,有各种投资理财账户,就不要觉得你退休时收入会很低。相反,你的收入会真的不少,那么你的税也不会少。

2)美国的投资理财账户绝大多数都是取出时要交税的,取出时不交税的账户只有6种,其中3种还不是谁都能用的(有时间菌菌盘点一下这6种无税账户,敬请期待)。

然而你将唯一的几个无税账户都给推开了,那么退休时满手都是要交税的账户,你交的税还会少吗?

如果你是如下情况,

traditional可能更适合你

如果你从50岁才开始存,每年存少量traditional只为了减税,里面金额一直也没投资,也没指望账户里面能有什么增长,那么选traditional是正确的。

假如一个人从50岁开始存,每年存7千直到60岁,即使每年有10%的增长,60岁时账户内也仅有11万。其中7万是自己存的,只有4万增长。

这种情况下增长并没有多少,或许存traditional更划算一些。

最新评论 148

:干两年就被开掉送pizza 开出租去了,收入肯定暴跌

:评论已删除

回复 @怎么成为大V啊:还有 今天Ira 转 Roth的时候 显示这个“We're unable to complete your transaction because the amount you entered is more than the margin limit. Enter a lesser amount or call Fidelity at 800-343-3548.”

:你是在那家开户的啊,如果是菌菌推荐的fidelity,即使没有投资,目前闲置资金也能给个5%的利息![[捂脸哭]](/assets/emoji/comment-emoji/dm_wulianku@2x.png?v=1) 。但没关系!从现在开始买VOO就好了。voo是追踪美国最大的500家公司表现的基金。这500家大公司可谓美国严选,坏的扔出去,好的加进来~买后放着就好,长期年均10%。

。但没关系!从现在开始买VOO就好了。voo是追踪美国最大的500家公司表现的基金。这500家大公司可谓美国严选,坏的扔出去,好的加进来~买后放着就好,长期年均10%。

:假如你30年内每年存1万,按10%的增长,30年后账号内会有165万。 这里面有个漏洞,假如你1万5要交5000的税,那么Roth你能拿出1万来存,也就意味着对于traditional 401,你能拿出1万5来存,那按照10%增长,30年后账户会有165万*1.5,这时候如果你的税率低于存进去的时候,你到手的钱是会比165万要多的。所以,不是Roth一定好,而且要考虑自己预期收入和预期税率的变化。

:在401K没有拉满的情况下,如果一个人的税率在存401和取401是完全一样的话,Roth 401和traditional 401结果是完全一样的,不存在Roth 比traditional一定好的结论,哪个好,得看个人的预期收入和预期税率。401K有能力拉满,结果就不一样,因为Roth 是税后的钱,所以Roth是比traditional 401拿出来了不同的钱来存进去的

回复 @KKKQQQQQ:你设想一下,你现在已经退休了。假如你有300万的储蓄,每年想取出9万来花。 这时,一个很重要的因素出现了,它直接决定了这9万,哪些是虚幻的泡沫,哪些是可以握在手里的现实——它就是Tax。 如果这9万你是从交税账户取出来的,比如:收房租,投资账户,Traditional 401K/IRA,年金...,这9万交完税,到手差不多只剩6万5。 如果这9万你是从无税账户取出来的,比如:Roth 401K/IRA,投资型寿险,用Roth买的年金,HSA医疗储蓄账户...,这9万完全是你的,一分钱都不用交税。 又或者税前税后账户你都有,关于该从不同的账户中取出多少钱,金融顾问会给你建议,来最小化税率。那样你每年到手的退休金,将会在6.5万到9万之间。 由于美国99%都是取出交税的账户,只有1%是取出无税的账户。这就是为什么菌菌推崇年轻人在年轻的时候,多多利用取出无税的账户。roth属于那1%不交税的账户,traditional属于那99%的交税账户。

回复 @cycui95:Here you go😆: 全网最简单易懂的Backdoor Roth硬核科普 网页链接>>

:有income phase out

:哈哈抓到一个高薪的小伙伴!backdoor roth ira你值得拥有~

:![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)

:所以 401k是什么

:👍

:两个都挺好的… 我选政府pension![[狗头]](/assets/emoji/comment-emoji/dm_goutou@2x.png?v=1)

:很少吧

:大家一般401K max out?

:我不知道别人,我身边的中国人一般都max out,包括我们自己。

:![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)

:假设有效税率不变,traditional和Roth是没区别的,但是很难确定是现在税率高还是退休时候的税率高,我的financial advisor说最好是两种都存,每个一半,有闲余的存backdoor.

:只要是能言说的知识都是片面的,本文只是个面向大众的general info。你的advisor跟你做的是一对一,肯定是了解了你的整个财务状况和税务情况才给出的推荐,这种情况下你该听你的advisor的。

回复 @钞能力投资菌:假如退休的时候两个账户都有钱,完全可以控制取钱的时候的税率,如果那时候某年收入高就从Roth取,如果没什么其他收入就从traditional取,或者两边都取一点,这样就多操作空间,也灵活.

:这就是个伪命题。roth 今年最高只能存7000,谁30年能每年存1万?

:$7000 是IRA,一般有401k的家人们, 不需要IRA。还有就是,如果家人们有退税和tax credit的,选Roth 或traditional 401k 要谨慎哦。They will greatly impact tax refunds or caused no refunds at all.

:公司只有403b没有401k 收入高不能开Roth 咋整?

回复 @钞能力投资菌:是的 我们机构有employer match所以我只contribute pre-tax. 如果想继续投资退休金这块儿 那我们应该开Roth 403b 还是traditional IRA好呢?

:私企提供401k,公立学校和非营利机构提供403b,一样的东西叫法不同而已。而且roth 403b没有收入限制。收入太高不能开roth,指的是roth ira,那个是自己开户,不是雇主提供的。

:想问菌菌,如果工作时在高税收的州,退休后打算去不征收收入税或者低收入税的州,会不会triditional比较好?我每年traditional存满。不然每年补交的税让我心无比痛

:其实大头税都在联邦税,州税没有联邦多,即使能躲得过州税也躲不过联邦税![[流泪]](/assets/emoji/comment-emoji/dm_liulei@2x.png?v=1) 现在不搞点roth,你每年心碎的补税会延续到退休后

现在不搞点roth,你每年心碎的补税会延续到退休后![[叹气]](/assets/emoji/comment-emoji/dm_tanqi@2x.png?v=1)

:Traditional ira 如果有重大事故 就不用罚款 比如第一次买房 孩子出生 这些 怎么出示证明开始操作吗?但这种支取就算不罚款是不是还是算当年的收入。

:hardship withdraw可以没有10%罚金,但要交税,而且需要申请,越来越难通过了。其实更好的方法是通过401k loan,跟自己借钱,还能存回去。

回复 @钞能力投资菌:因为今年开了traditional ira at fidelity 想着让它自己增长或者亏损 本来也用不着的钱 如非必要的话。那这种我也能借嘛

:👍

:关注了

:刚给fidelity打了电话就推这个,快报也AI了么?

:哈哈哈哈哈 no no 投资菌我可是个活人啊 帖子想🔥一个太难了

:坚决不存,活在当下。等几十年后自己和世界啥情况都不知道![[捂脸哭]](/assets/emoji/comment-emoji/dm_wulianku@2x.png?v=1)

:我也这么想,但也可以存一点点![[机智]](/assets/emoji/comment-emoji/dm_jizhi@2x.png?v=1)