很多小伙伴留言跟菌菌说:美国赚点钱全交税了,避税太难了。不是合法避税太难,而是你没有找对方法!美国赚钱不交税的账户汇总都在这里啦!

金牌规划师,熬夜整理,倾囊相授!

IRS不想让你知道的避税账户都在这里了!

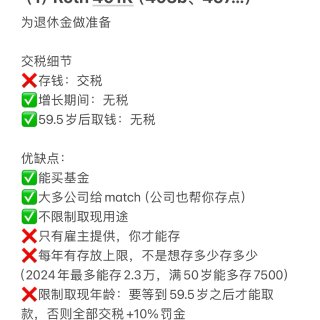

(1)Roth 401K(403b、457…)

为退休金做准备

交税细节

❌存钱:交税

✅增长期间:无税

✅59.5岁后取钱:无税

优缺点:

✅能买基金

✅大多公司给match(公司也帮你存点)

✅不限制取现用途

❌只有雇主提供,你才能存

❌每年有存放上限,不是想存多少存多少 (2024年最多能存2.3万,满50岁能多存7500)❌限制取现年龄:要等到59.5岁之后才能取款,否则全部交税+10%罚金

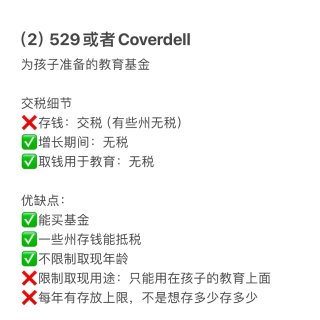

(2)529或者Coverdell

为孩子准备的教育基金

交税细节

❌存钱:交税(有些州无税)

✅增长期间:无税

✅取钱用于教育:无税

优缺点:

✅能买基金

✅一些州存钱能抵税

✅不限制取现年龄

❌限制取现用途:只能用在孩子的教育上面

❌每年有存放上限,不是想存多少存多少

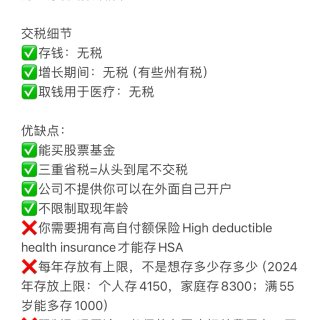

(3)Health savings account(HSA)

为医疗花销做储蓄

交税细节

✅存钱:无税

✅增长期间:无税(有些州有税)

✅取钱用于医疗:无税

优缺点:

✅能买股票基金

✅三重省税=从头到尾不交税

✅公司不提供你可以在外面自己开户

✅不限制取现年龄

❌你需要拥有高自付额保险High deductible health insurance才能存HSA

❌每年存放有上限,不是想存多少存多少(2024年存放上限:个人存4150,家庭存8300;满55岁能多存1000)

❌限制取现用途:必须花在医疗相关费用上,否则有罚金

上面3个的门槛较特殊

🙉要么需要公司提供

🙉要么需要有孩子

🙉要么需要你拥有高自付额保险

接下来三个无门槛,更灵活~

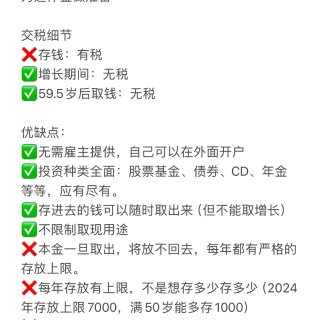

(4) Roth IRA

为退休金做准备

交税细节

❌存钱:有税

✅增长期间:无税

✅59.5岁后取钱:无税

优缺点:

✅无需雇主提供,自己可以在外面开户

✅投资种类全面:股票基金、债券、CD、年金等等,应有尽有。

✅存进去的钱可以随时取出来(但不能取增长)

✅不限制取现用途

❌本金一旦取出,将放不回去,每年都有严格的存放上限。

❌每年存放有上限,不是想存多少存多少(2024年存放上限7000,满50岁能多存1000)

❌要等到59.5岁之后取出,否则全部交税+10%罚金

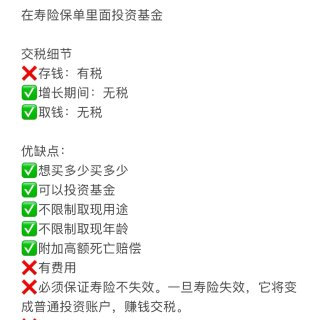

(5)投资型寿险

在寿险保单里面投资基金

交税细节

❌存钱:有税

✅增长期间:无税

✅取钱:无税

优缺点:

✅想买多少买多少

✅可以投资基金

✅不限制取现用途

✅不限制取现年龄

✅附加高额死亡赔偿

❌有费用

❌必须保证寿险不失效。一旦寿险失效,它将变成普通投资账户,赚钱交税。

❌必须通过投资顾问购买

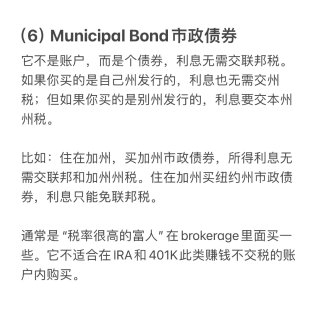

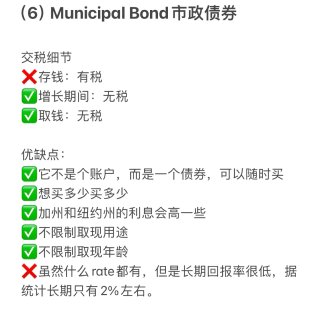

(6)Municipal Bond市政债券

它不是账户,而是个债券,利息无需交联邦税。如果你买的是自己州发行的,利息也无需交州税;但如果你买的是别州发行的,利息要交本州州税。

比如:住在加州,买加州市政债券,所得利息无需交联邦和加州州税。住在加州买纽约州市政债券,利息只能免联邦税。

通常是“税率很高的富人”在brokerage里面买一些。它不适合在IRA和401K此类赚钱不交税的账户内购买。

交税细节

❌存钱:有税

✅增长期间:无税

✅取钱:无税

优缺点:

✅它不是个账户,而是一个债券,可以随时买

✅想买多少买多少

✅加州和纽约州的利息会高一些

✅不限制取现用途

✅不限制取现年龄

❌虽然什么rate都有,但是长期回报率很低,据统计长期只有2%左右。

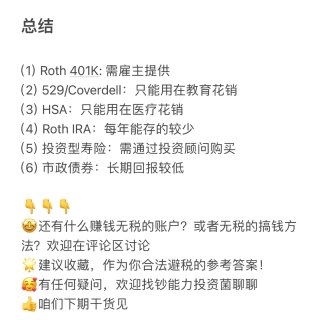

总结

(1)Roth 401K: 需雇主提供

(2)529/Coverdell:只能用在教育花销

(3)HSA:只能用在医疗花销

(4)Roth IRA:每年能存的较少

(5)投资型寿险:需通过投资顾问购买

(6)市政债券:长期回报较低

👇👇👇

🤩欢迎补充还有什么赚钱无税的账户?

🤩或者无税的搞钱方法?

💬欢迎在评论区讨论

🌟建议收藏,作为你合法避税的参考答案!

🥰有任何疑问,欢迎找菌菌聊聊

👍咱们下期干货见

最新评论 63

:总结的太好了,言简意赅👍👍👍

:很高兴对你有帮助哦![[比心]](/assets/emoji/comment-emoji/dm_bixin@2x.png?v=1)

:都是些芝麻绿豆的玩意儿,没必要废那个脑细胞

:谢谢🙏分享!涨知识。也仔细阅读了大家的讨论。也请教,投资型寿险顾问是保险公司顾问,还是投资公司顾问呀?希望能看到多一点的理财干货。谢谢小编,谢谢博主。

:其实保险公司和投资公司不分家,大的保险公司旗下都有自己的投资公司,大的投资公司也有自己的保险公司。大的保险公司的收入现金流比投资公司和银行更稳定,因为人们交保费大多是固定的。相比投资公司和银行大家都是想起来才存点投点。能做投资型寿险的人员都持有投资执照和保险执照,可以在保险公司、投资公司、理财规划公司上班,所以你找哪里的都可以,只要同时有投资执照和保险执照就好。

:大多数保险经纪只持有保险执照,并没有投资执照,那么他就无法做投资型寿险方面的咨询。

:Self employed 交不起401k给员工![[流泪]](/assets/emoji/comment-emoji/dm_liulei@2x.png?v=1)

:可以买Sep IRA 啊

回复 @blue格格:要给员工match的 哪里有赚那么多钱

:Traditional 401k存钱的时候不扣税,但是你退休后取出的时候要按退休后当年取出多少在当时的Tax Bracket交税。Traditional 401k要求你73岁以后必须开始取出(可以搜一下401k RMD) Roth 401k存钱的时候按你今年收入bracket交税, 退休后符合条件的取出不交税。Roth 401k今年以后没有RMD要求了。 要注意的是,不管你公司提供Traditional 401k, Roth 401k还是什么,公司的Matching都是Traditional 401k。 如果是529的话, 第一个要查的就是你所在州有没有529计划,一般有计划的州都有些优惠条件(比如报州税的时候可以减免一些,联邦税不减免)。 529计划可以开在自己名下照样享受优惠条件(符合其他规则的话,具体问CPA或者网上查查),可以到时候转给自己孩子。 我听到的大部分建议是, 如果有公司401k matching,先拿满matching, 然后剩下的存529和Roth IRA达到最优惠条件, 之后有HSA的可以存一些,剩下的再看情况。除了这些以外还得存点正常Saving和Emergency Fund。

:好棒的总结![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)

:529转给自己孩子要交税

:長期投資指數基金 一輩子不賣 也不用繳稅

:哈哈哈哈哈哈 也是个好办法

:roth401k 到底能不能像roth ira无penalty取存进去的部分啊?

:不行的。 any Roth 401(k) withdrawals made before the age of 59 ½ face a 10% early withdrawal fee.

回复 @igafloil:有一些额外例外,但是基本都是55岁以后+符合特殊条件才行的。

:之前就研究过一下这些可省税的渠道。但对于收入不高的小家庭来说,比如我,最实际就只有401K。对了,我有一个疑问,之前公司保险都是打税后再扣保费,但现在是薪水上扣完再打税,是不是也算减了税?麻烦专业人士解答一下。(补充:公司的健保是员工自己付25%保费,每月分两期在薪水中扣)

:非专业人士, 很多公司保险都是在扣税以前deduct走(在你联邦报税时也有显示), 算是省了点钱(因为交的钱一样,但是税少扣了一些)

:比这些都好的就是家庭成分一张W2另一个real estate professional。然后逛逛买房投资。房屋折旧对冲W2 income,买的多房再生几个娃一分稅不用交。

:投资型寿险应该怎么买?一定要找agent吗

回复 @Allison1717:投资型寿险在购买时就是以未来取钱出来花为目的的,不是死亡赔偿,这个是跟投资顾问沟通的时候就达成共识的。接下来设计保单时,会把死亡赔偿压低,且尽量放更多的premium,购买各种基金。因为赔偿越低保险相关费用就越少,越能将大量的资金拿去投资,从而获得大量的cash value,方便在未来拿出来花。

:自己买不了,跟保险经纪也买不了,必须要找投资顾问,因为投资型寿险属于投资品需要有投资执照和相关知识帮客户把关。但不用担心通过顾问会有额外费用,顾问只是把关用的,由公司发工资,不是客户。

:👍

:必须到70岁从401k取钱才不用交税的

:Roth 401k不是存的时候就扣完税,然后退休后取钱不用交税么? Traditional 401k存的时候不交税,但是退休的时候要按当时收入(退休后收入)交税

回复 @莫有魚丸:哈哈没注意审题 大家不要学我 现在在退休账户内容中看到年龄 下意识就想到59.5岁🥲

:roth ira存钱有税什么意思

回复 @蒂娜酱:回复 @蒂娜酱: 假如你存了30万,赚了100万,最终账户里有130万。如果是traditional ira,30万存的时候报税可以抵税,但取的时候130万都需要交税(取多少交多少税,不是一次性交130万的税)。如果是roth ira,30万存的时候报税不会给你抵税,但当你取出时130万都不需要交税。

:“存钱有税”代表用税后的钱存进去,报税的时候不会帮你减税。相反的例子是:比如traditional ira存进去的钱,会在报税时帮你减税,就相当于“存钱无税”。

:谢谢,多提供这样的信息很好👍

:好的收到 以后常发这种![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

:学习了,谢谢🙏🙏![[呲牙]](/assets/emoji/comment-emoji/dm_ciya@2x.png?v=1)

![[呲牙]](/assets/emoji/comment-emoji/dm_ciya@2x.png?v=1)

:![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

:总结好全面!![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)

![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)

![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)

:![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

:大家首推哪个

:买寿险,分析给你听一下,你就知道了

:买了Roth Ira 和投资型寿险

:请问哪个投资型寿险比较推荐?

回复 @Shanaaaa:哈哈这个真的不敢推荐,跟你的风险承受能力有关,一般agent会跟你说S&P500

:Traditional IRA

:收入高了怎么样都省不了税!![[捂脸哭]](/assets/emoji/comment-emoji/dm_wulianku@2x.png?v=1) traditional IRA 最多夫妻省三千多,现在收入夫妻免税额27000. 到了59.5岁拿岀来收入超过以后的免税额一样都要交税。对我来说现在交还好一点!现在的钱现在用,留下几十年后再用就到了一半用。

traditional IRA 最多夫妻省三千多,现在收入夫妻免税额27000. 到了59.5岁拿岀来收入超过以后的免税额一样都要交税。对我来说现在交还好一点!现在的钱现在用,留下几十年后再用就到了一半用。

回复 @Henry13:是的,不如钱存保险

:![[赞]](/assets/emoji/comment-emoji/dm_zan@2x.png?v=1)