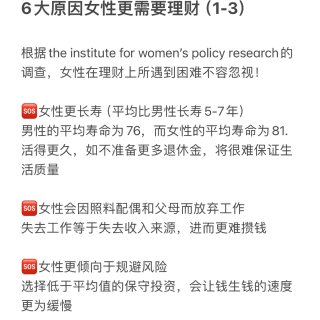

根据the institute for women’s policy research的调查,女性在理财上所遇到困难不容忽视!

🆘女性更长寿(平均比男性长寿5-7年)

男性的平均寿命为76,而女性的平均寿命为81.

活得更久,如不准备更多退休金,将很难保证生活质量

🆘女性会因照料配偶和父母而放弃工作

失去工作等于失去收入来源,进而更难攒钱

🆘女性更倾向于规避风险

选择低于平均值的保守投资,会让钱生钱的速度更为缓慢

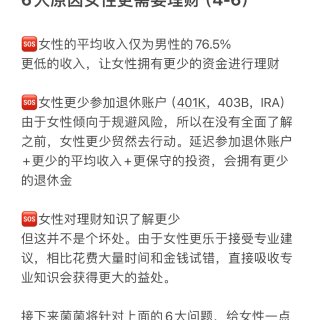

🆘女性的平均收入仅为男性的76.5%

更低的收入,让女性拥有更少的资金进行理财

🆘女性更少参加退休账户(401K,403B,IRA)

由于女性倾向于规避风险,所以在没有全面了解之前,女性更少贸然去行动。延迟参加退休账户+更少的平均收入+更保守的投资,等于拥有更少的退休金

🆘女性对理财知识了解更少

但这并不是个坏处。由于女性更乐于接受专业建议,相比花费大量时间和金钱试错,直接吸收专业知识会获得更大的益处。

接下来菌菌将针对上面的6大问题,给女性一点理财上的建议。

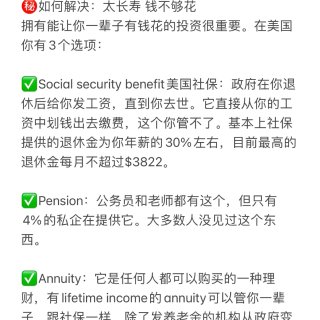

㊙️如何解决:太长寿 钱不够花

拥有能让你一辈子有钱花的投资很重要。在美国你有3个选项:

✅Social security benefit美国社保:政府在你退休后给你发工资,直到你去世。它直接从你的工资中划钱出去缴费,这个你管不了。基本上社保提供的退休金为你年薪的30%左右,目前最高的退休金每月不超过$3822。

✅Pension:公务员和老师都有这个,但只有4%的私企在提供它。大多数人没见过这个东西。

✅Annuity:它是任何人都可以购买的一种理财,有lifetime income的annuity可以管你一辈子。跟社保一样,除了发养老金的机构从政府变成保险公司,以及养老金的额度你可以提前灵活规划。

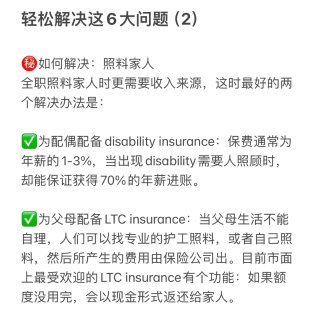

㊙️如何解决:照料家人

全职照料家人时更需要收入来源,这时最好的两个解决办法是:

✅为配偶配备disability insurance:保费通常为年薪的1-3%,当出现disability需要人照顾时,却能保证获得70%的年薪进账。

✅为父母配备LTC insurance:当父母生活不能自理,人们可以找专业的护工照料,或者自己照料,然后所产生的费用由保险公司出。目前市面上最受欢迎的LTC insurance有个功能:如果额度没用完,会以现金形式返还给家人。

㊙️如何解决:规避风险

如果倾向于低风险低回报,那么最好:

✅投入更多本金

✅尽早开始理财

✅了解适合的风险区间

在退休账户中投入过多的保守投资,就像是在高速上一直开40迈,任何一个负责的交警都会告诉你这样做很危险。了解适合的风险回报区间很重要,保守不等于有益。

㊙️如何解决:收入更低

收入更低说明本金更少,那么就需要有:

✅更高的收益率

✅尽早开始理财

㊙️如何解决:少参加退休账户

✅如果雇主提供401k(403b、457),尽快参加且至少拿满match。菌菌主页有401k全攻略。

✅如果雇主不提供,自己可以开IRA。

㊙️如何解决:对理财知识了解更少

✅接受专业建议的指导。你纠结很久花费很多资金试错的大问题,在专业顾问面前其实是个easy fix。不但如此,专业顾问还很容易发现你不曾发现的问题,助你更早步入正轨。

✅专业顾问会根据你的情况结合他们的专业知识,直接告诉你怎么做能最高效的达成心愿。

👇👇👇

🧠很喜欢的一句话:穷人什么苦都能吃,就是不想吃学习的苦;而富人什么苦都不能吃,就是能吃学习的苦。

💪所以女孩子们,想成为一个搞钱厉害的女孩,现在开始跟专业人士吸收知识,一定会有你想要的结果

🌳种一棵树蕞好的时间是十年前,其次是现在!

👍关注菌菌,咱们下期干货见

最新评论 9

:父母参加CDPAS计划,当父母的PA,工资还挺不错![[偷笑]](/assets/emoji/comment-emoji/dm_touxiao@2x.png?v=1)

:哇听起来好棒 它的全称是什么啊

回复 @JstylesJ:NJ也有个类似的貌似叫PPP

:直接找个愿意为你花钱的有钱老公,一步到位![[笑哭]](/assets/emoji/comment-emoji/dm_xiaoku@2x.png?v=1)

:愿大家都有一个好老公![[喜欢]](/assets/emoji/comment-emoji/dm_xihuan@2x.png?v=1)

:靠人不如靠己…![[笑哭]](/assets/emoji/comment-emoji/dm_xiaoku@2x.png?v=1)

:学习理财知识太重要了!!!

:说得很好

:![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)

![[飞吻]](/assets/emoji/comment-emoji/dm_feiwen@2x.png?v=1)